Die italienische Regierung will tatsächlich einen Teil ihrer populistischen Wahlversprechen umsetzen. Einen sehr kleinen Teil nur: Experten haben deren Kosten auf 6-7% des italienischen BIP beziffert. Schuldenfinanziert, selbstverständlich, schließlich hat die Lega großzügige Steuersenkungen versprochen. Da erscheint das tatsächlich der EU vorgelegte Bugdet eigentlich harmlos: gerade einmal 1,2 Prozentpunkte soll die Staatsverschuldung höher sein als bislang vorgesehen.

Dennoch hat die EU Kommission Alarm geschlagen und eine Revision des Haushaltes verlangt. Die Regeln des EU Stabilitätspaktes verlangen es so. Italien weigert sich jedoch einen neuen Plan vorzulegen. Sie gibt sogar offen zu, dass sie bewusst die Regeln missachtet. Was soll man auch von einer euro-skeptischen Regierung erwarten, die Wahlkampf damit gemacht hat, dass sie sich von der Fremdherrschaft aus Brüssel und Berlin befreien will.

Und nun? High Noon zwischen Italien und der EU? Soll die Kommission ein Verfahren aufgrund eines übermäßigen Defizits einleiten und Italien Sanktionen auferlegen?

Die Befürworter, insbesondere ein Großteil der deutschen Presse argumentieren, dass die EU ihre Glaubwürdigkeit nicht verlieren dürfe, dass das gesamte System einer vertragsbasierten europäischen Zusammenarbeit und natürlich der Stabilitätspakt gefährdet sei, dass Italien über seine Verhältnisse lebe und endlich harte Reformen anpacken müsse und vor allem, dass ein Einknicken der EU, nur die AfD beflügeln würde.

Die inzwischen immer deutlicher zu vernehmenden Gegner argumentieren, dass die Verfehlung eigentlich minimal sei: 2,4% Neuverschuldung sei zwar drei Mal so viel wie die an sich vereinbarten 0,8%, aber deswegen wären Italiens Staatsschulden immer noch tragfähig. Die Regeln des Stabilitätspaktes seien willkürlich, undurchsichtig und vor allem beruhten sie auf höchst ungenauen Schätzwerten. Italien befinde sich immer noch in der Rezession und benötige dringend einen fiskalischen Stimulus. Und eine harte Linie der EU würde nur die Populisten in Italien beflügeln.

Inzwischen fangen die Finanzmärkte an, hochgradig nervös zu werden. Die Ratingagentur Moody’s hat die Bonität Italiens herabgestuft. Sie ist nur noch ein Grad von Ramsch entfernt. Der Zinsaufschlag Italiens hat sich binnen weniger Monate verdreifacht: während Deutschland weniger als 0,5% für eine zehnjährige Staatsanleihe zahlt, muss Italien den Investoren inzwischen über 3,5% bieten.

Eine ausweglose Situation? Was nutzt ein streitanfälliger Stabilitätspakt, der letztlich nur Wasser auf die Mühlen der Populisten ist? Das italienische Beispiel zeigt, dass der Pakt radikal reformiert werden muss. Damit eine solche Reform auch von den Krisenstaaten mitgetragen wird, müssen die Hardliner aus Nordeuropa einsehen, dass die Austeritätspolitik eines Wolfgang Schäuble wesentliche Ursache für den Erfolg der Populisten ist. Ohne einen substantiellen Schritt auf die Krisenstaaten zuzugehen, wird man den Stabilitätspakt nicht konstruktiv reformieren können. Die Alternative ist, den Stabilitätspakt komplett aufzugeben und anzuerkennen, dass sich kein souveräner Staat von Brüssel vorschreiben lassen wird, wie er seinen Haushalt aufzustellen hat. Jedenfalls ist ein Fiskalpakt, der von allen Seiten mit Füßen getreten wird, Gift für eine vertragsbasierte Europäische Gemeinschaft. Regelbruch muss ein absolutes Tabu sein, sonst geht der Rechtstaat ganz schnell in die Brüche.

Zu den Argumenten im Detail:

- Lebt Italien über seine Verhältnisse?

Nein: seit zwei Jahrzehnten nicht mehr. Die enorm hohen Schulden Italiens stammen aus den 1980er Jahren.

Schuldenquote im Vergleich zum italienischen BIP Quelle: Macroeconomics and the Italian Vote, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/macroeconomics-and-the-italian-vote

Quelle: Macroeconomics and the Italian Vote, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/macroeconomics-and-the-italian-vote

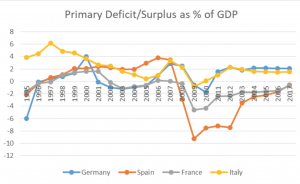

Der erneute Anstieg der Quote seit der Finanzkrise liegt hauptsächlich an der massiv eingebrochenen Wirtschaftsleistung. Das heißt, die Quote steigt nicht, weil die Schulden steigen, sondern weil das BIP zurückgeht. Seit Mitte der 1990er Jahre verfolgt Italien eine höchst solide Haushaltspolitik. Die typische Maßzahl ist das sogenannte Primärdefizit, also der Haushaltssaldo ohne Berücksichtigung des Schuldendienstes. Italien hat bis auf das Krisenjahr 2009 seit über zwanzig Jahren konstant Überschüsse erwirtschaftet.

Quelle: Why Hysteria over the Italian Budget is wrong-headed, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/why-hysteria-over-the-italian-budget-is-wrong-headed

Quelle: Why Hysteria over the Italian Budget is wrong-headed, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/why-hysteria-over-the-italian-budget-is-wrong-headed

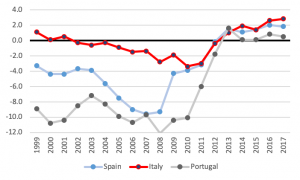

Auch die italienische Leistungsbilanz zeigt, dass das Land nicht über seine Verhältnisse lebt. Im Gegensatz zu beispielsweise Spanien oder Portugal hat Italien nicht im hohen Maße seine Investitionen und seinen Konsum über Auslandsschulden finanziert. Und seit 2012 erwirtschaftet Italien konstant Überschüsse.

Leistungsbilanzdefizit/-überschuss im Vergleich zum BIP Quelle: Eurostat

Quelle: Eurostat

Italien ist außerdem noch ein Nettozahler in die EU. All diese Punkte waren in Griechenland anders und geben Italien in einer Verhandlung mit der EU eine starke Position.

- Ist Italien noch in der Rezession?

Das ist umstritten. Es handelt sich jedoch um eine extrem wichtige Frage. In einer Rezession spricht sehr viel für einen fiskalischen Stimulus. Wenn die Wirtschaft jedoch gut läuft, sollten unbedingt Schulden abgebaut werden.

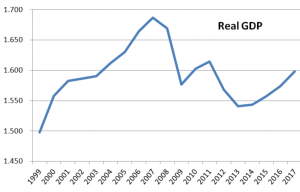

BIP Italien in konstanten Euro (Milliarden) Quelle: Macroeconomics and the Italian Vote, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/macroeconomics-and-the-italian-vote

Quelle: Macroeconomics and the Italian Vote, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/macroeconomics-and-the-italian-vote

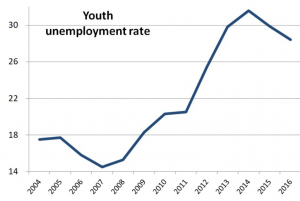

Für die These der andauernden Rezession spricht, dass das BIP immer noch deutlich unter dem Vorkrisenniveau und die Arbeitslosigkeit, insbesondere die Jugendarbeitslosigkeit immer noch besorgniserregend hoch ist.

Jugendarbeitslosigkeit Quelle: Macroeconomics and the Italian Vote, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/macroeconomics-and-the-italian-vote

Quelle: Macroeconomics and the Italian Vote, Institute for New Economic Thinking https://www.ineteconomics.org/perspectives/blog/macroeconomics-and-the-italian-vote

Die offiziellen Zahlen zeigen jedoch nur eine sehr geringe sogenannte Produktionslücke (Output Gap). Das heißt, die Differenz zwischen dem Produktionspotential und dem realisierten BIP betrug 2017 noch 1,2 Prozent und soll sich gemäß der EU Kommission im Jahr 2018 auf -0,1% reduzieren und im Jahr 2019 positiv werden (sprich die italienische Wirtschaft würde nächstes Jahr gemäß Kommission bereits überhitzen). Sollten die Zahlen der Kommission richtig sein, würde ein fiskalischer Stimulus nichts bringen. Dann wären die über 10% Arbeitslosigkeit in Italien strukturell bedingt und könnten durch einen Nachfrageschub nicht reduziert werden.

Das Produktionspotential lässt sich jedoch nur schätzen und hat sich in der Vergangenheit als unzuverlässiger Wert herausgestellt. Die Kommission hat in den letzten Jahren ihre eigenen Schätzungen jedes Jahr in erheblichem Maße nachträglich korrigieren müssen.[1] Für das Jahr 2017 hatte die Kommission zum Beispiel im Jahr 2016 eine Produktionslücke von nur -0,2% prognostiziert. Inzwischen hat die Kommission diesen Wert auf -1,2% erhöht.[2]

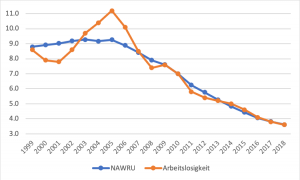

Die wesentliche Annahme für die Schätzung der Produktionslücke ist die strukturelle Arbeitslosigkeit („NAWRU“). Auch dieser Wert lässt sich nur schätzen: niemand weiß genau, welcher Teil der Arbeitslosigkeit konjunkturell und welcher strukturell bedingt ist. Das Beispiel Deutschland zeigt, wie willkürlich die Schätzung der strukturellen Arbeitslosigkeit ist. Diese ist seit 2005 parallel mit der echten Arbeitslosigkeit gesunken. Angeblich hat sich die Zusammensetzung der deutschen Erwerbsbevölkerung in diesen wenigen Jahren so geändert, dass auf einmal doch fast alle Arbeitslose einen Job finden und nicht strukturell unqualifiziert sind. In Wirklichkeit dürfte auch schon 2005 ein großer Teil der Arbeitslosigkeit an der zu geringen Nachfrage gelegen haben.

Vergleich strukturelle Arbeitslosigkeit und echte Arbeitslosigkeit in Deutschland Quelle: AMECO

Quelle: AMECO

Wenn, wie in Italien, die Arbeitslosigkeit in einer Rezession deutlich ansteigt (von 6,1 auf 12,7%), spricht jedenfalls viel dafür, dass ein großer Teil dieser zusätzlichen Arbeitslosigkeit konjunkturell bedingt ist und ein Nachfrageschub sinnvoll wäre.

- Sind die zusätzlichen Staatsausgaben vernünftig?

Auch grundsätzlich wohlmeinende Kommentatoren kritisieren das italienische Budget.[3]

Selbst wenn ein höheres Defizit wichtig zur Ankurbelung der Konjunktur ist, müssen damit noch nicht sinnvolle Ausgaben getätigt werden. In der Theorie kann man die Konjunktur auch dadurch stimulieren, dass man Geld in alte Flaschen füllt, diese vergräbt und wieder ausgraben lässt. Sinnvoller ist es jedoch produktive Investitionen zu tätigen, mit denen das Wachstumspotential erhöht wird. Italien will allerdings nur ganz minimal in zusätzliche Infrastruktur (0,2% vom BIP) investieren und überhaupt nicht in zusätzliche Bildung. Das Geld geht an im wesentlichen an Langzeitarbeitslose („Grundeinkommen“), die erstmalig eine Form von Sozialhilfe erhalten (0,4% vom BIP), und das Renteneintrittsalter für Menschen mit mehr als 38 Beitragsjahren wird auf 62 Jahre gesenkt (0,4%). Die teuerste Maßnahme ist das Streichen der geplanten Mehrwertsteuererhöhung (0,7%). Ein kleiner Teil der Zusatzausgaben geht in einer Steuersenkung für Selbständige. Eine Steueramnestie soll dazu führen, dass Steuerhinterzieher wenigstens einen kleinen Teil ihrer hinterzogenen Steuern bezahlen.

Insbesondere die Rentenreform wird heftig kritisiert, da Italien ein ähnlich gravierendes demographisches Problem wie Deutschland hat und bereits heute ein extrem großzügiges Rentensystem: Italien gibt über 15% des BIP für Renten aus, während Deutschland mit etwas über 10% des BIP auskommt. Die italienische Regierung hat die Absenkung des Rentenalters als einmalige Frühverrentungsmaßnahme angekündigt, damit ältere Menschen aus dem Arbeitsmarkt ausscheiden und durch jüngere Menschen ersetzt werden. Analysten befürchten allerdings, dass die Senkung des Rentenalters nicht wieder revidierbar sei.

Die Sozialhilfe für Langzeitarbeitslose wird weniger kritisiert, auch wenn sie keine Zukunftsinvestition darstellt. Sie scheint eine dringende soziale Maßnahme zu sein, um Menschen in existentieller Not zu helfen.

Immerhin scheint die Regierung zumindest vorläuft Abstand von der zentralen populistischen Forderung der Lega Abstand zu nehmen: die Steuern für Gutverdiener werden nicht gesenkt.

Aus meiner Sicht ist diese Diskussion über die Qualität des italienischen Stimulus nicht zielführend. Sie mag akademisch interessant sein und man mag als Ökonom Empfehlungen abgeben, welche Form des deficit spending das Wachstum am nachhaltigsten ankurbelt. Man kann sich auch als Politiker darüber ärgern, dass Italien lieber das Rentenalter senkt, anstatt grüne Zukunftsinvestitionen zu tätigen. Aber daran kann man nicht die Frage entscheiden, ob Italien gegen die europäischen Haushaltsregeln verstößt oder nicht. Viele Kommentatoren schlagen dies jedoch als Kompromisslösung vor: Soll die EU doch akzeptieren, dass Italien den Stabilitätspakt bricht, wenn das Geld denn wenigstens für bessere Maßnahmen ausgegeben würde. Ich halte das für völlig unrealistisch. Die Regierung in Italien ist demokratisch gewählt. Sie will jetzt ihre zentralen Wahlversprechen umsetzen. Ihr vorzuschreiben, dass sie zwar Geld ausgeben darf, aber bitte schön für andere politische Projekte, erscheint mir höchst undemokratisch und geradezu arrogant. Meiner Meinung nach kann man Regeln vorschreiben, wie hoch ein Defizit sein darf, aber wofür Geld ausgegeben wird, kann und muss eine demokratisch gewählte Regierung souverän entscheiden dürfen.

- Wie reagiert der Finanzmarkt?

Der Finanzmarkt ist zunehmend nervös. Der Zinsaufschlag (spread) italienischer Staatsanleihen ist in den letzten Monaten um etwa zwei Prozentpunkte gestiegen. Italien zahlt jetzt über 3 Prozentpunkte mehr für zehnjährige Staatsanleihen als Deutschland.

Mitte Oktober hat Moody’s als erste Ratingagentur das Rating herabgesetzt. Italienische Anleihen sind jetzt auf der letzten von insgesamt zehn Stufen im sogenannten „Investment Grade“. Sobald eine Anleihe nicht mehr als Investment Grade gelten, dürfen sie von der EZB nicht mehr als Sicherheiten akzeptiert werden. Die anderen großen Agenturen bewerten Italien noch auf Stufe 9, also auf der vorletzten Stufe im Investment Grade. Es wird allerdings erwartet, dass auch sie ihr Rating senken.

Moody’s schreibt, dass Italiens Schulden auch mit dem jetzt beschlossenen höheren Haushaltsdefizit tragfähig seien. Moody’s rechnet damit, dass sich der Schuldenstand bei den jetzigen 130% einpendelt, anstatt wie bisher geplant zu sinken. Allerdings erhöht sich damit das Risiko, dass bei einer erneuten Wirtschaftskrise der Schuldenstand weiter ansteigt. Insgesamt sieht Moody’s in Italien viele weitere Argumente, die gegen eine Staatspleite sprechen. Daher ist der Moody’s Ausblick trotz erhöhter Schuldenaufnahme stabil.

Was Moody’s nicht schreibt, ist dass etwa zwei Drittel der italienischen Staatsanleihen von Inländern gehalten werden. Das ist zwar nicht ganz so viel wie in Japan, aber dennoch so substantiell, dass ein Staatspleite kaum vorstellbar erscheint. Eine Regierung mag den Mut haben, sich international zum Paria machen und Auslandsschulden nicht zurück zu zahlen. Aber die eigenen Bürger durch einen Schuldenschnitt zu enteignen, ist noch einmal eine ganz andere Nummer. (Allerdings halten italienische Haushalte nur 4,7% der Staatsschulden. Die Inländer sind hauptsächlich die Zentralbank, Geschäftsbanken und andere Finanzinstitute).

Die stark gestiegenen Zinsen sind also entweder wieder dem üblichen Herdentrieb auf den Finanzmärkten geschuldet oder aber die Investoren befürchten nicht eine Staatspleite, sondern einen so gravierenden Konflikt mit der EU, dass es zum Euroaustritt Italiens kommt. Dieses Szenario erscheint leider nicht völlig abwegig. Insbesondere Salvini, der derzeit wohl mächtigste Mann in Italien, hat nie ein Hehl aus seiner Euroskepsis gemacht. Wenn die Kommission nun Sanktionen verhängt und damit Italien brüskiert, weiß man nicht, wie weit der Konflikt noch eskalieren kann.

Wenn diese Hypothese stimmt (und ich bin davon überzeugt), dann ist es nicht Italiens zusätzliches Haushaltsdefizit, dass zu den erhöhten Spreads führt. Damit handelt die italienische Regierung nicht irrational. Sie muss es nur schaffen, sich mit der Kommission zu einigen, dann verschwindet das Risiko eines Euroaustrittes wieder und dann werden die Spreads auch wieder deutlich sinken.

Die Angst vor einen Zerfall des Euro war aus meiner Sicht auch der Hauptgrund für die Panik auf den Finanzmärkten während der Eurokrise. Sobald sich diese Angst weiter breit macht, kann es zu massiver Kapitalflucht aus Italien und damit zu einer sich selbst erfüllenden Prophezeiung kommen. Draghis whatever it takes Versprechen wird die Märkte im Fall von Italien nicht beruhigen. Das zum Glück bislang nie implementiert OMT Programm der EZB zur Rettung des Euro würde nicht greifen, der Aufkauf von Staatsanleihen im Rahmen von OMT an ein Programm des ESM geknüpft ist. Salvini wird sich wohl kaum dem „Diktat“ der Troika beugen und Austeritätsmaßnahmen implementieren.

- Welche Folgen haben die gestiegenen Spreads für Italien

Die höheren Spreads für Staatsschulden machen sich erst über Zeit im Staatshaushalt wirklich bemerkbar. Höhere Spreads für italienische Staatsanleihen bedeuten in der Regel auch höhere Refinanzierungskosten für italienische Banken und die italienische Realwirtschaft.

Die italienische Regierung hat die niedrigen Zinsen der letzten Jahre genutzt, um die Staatsschulden langfristiger zu finanzieren.

Die durchschnittliche Laufzeit der Schulden beträgt etwa sieben Jahre. Das heißt, jedes Jahr muss durchschnittlich etwa ein Siebtel der Staatsschulden refinanziert werden. Das sind über 300 Milliarden Euro pro Jahr beziehungsweise fast 20% des italienischen BIPs. Wenn Italien dauerhaft zwei Prozentpunkte höhere Spreads zahlen muss und jedes Jahr 300 Milliarden Euro refinanzieren muss, sind das 6,5 Milliarden Euro höhere Zinsen im ersten Jahr, 13 Milliarden im zweiten Jahr und 46 Milliarden nach sieben Jahren. Im ersten Jahr mag das Italien noch nicht besonders weh tun, aber Jahr für Jahr 46 Milliarden, oder 2,5% vom BIP, höhere Zinsen zahlen zu müssen, dürfte dem Land größeren Schaden zufügen. Damit bestraft der Markt die italienische Regierung deutlich mehr als die im Stabilitätspakt vorgesehenen Sanktionen (eine einmalige Geldbuße in Höhe von 0,5% vom BIP, also knapp 9 Milliarden Euro).

Außerdem besteht die Gefahr, dass die höheren Spreads nicht nur den Staat treffen, sondern auch die Banken und die Realwirtschaft. Einerseits haben Zinsen für Staatsanleihen eine Signalwirkung und ziehen so automatisch die Zinsen im Land nach oben. Eine Staatspleite würde vor allem aber die meisten italienischen Banken mit in den Abgrund reißen, weil diese so viele heimische Staatsanleihen halten. Daher steigen die Refinanzierungskosten der italienischen Banken, so dass diese wiederum die Zinsen für Kredite an die Realwirtschaft erhöhen müssen. Dazu kommt die Angst vor einem Euroaustritt und die damit verbundene Kapitalflucht, die alle Akteure im Land trifft. Noch scheinen die Zinsen für Kredite an die Realwirtschaft nicht gestiegen zu sein. Sobald diese aber steigen, wird dies den Wachstumseffekt aus dem zusätzlichen staatlichen deficit spending stark einschränken oder gar überkompensieren.

Momentan scheint die Situation noch beherrschbar. Die Eurokrise hat aber gezeigt, dass Finanzmärkte zur Panik neigen und dass daraus leicht eine sich selbst erfüllende Prognose wird. Wenn die Zinsen weiter steigen kann es zu einer erneuten Panik kommen. Dann müssten auch die Ratingagenturen reagieren und Italien erneut herabstufen. Dann aber wären italienische Staatsanleihen nicht mehr Investment Grade und dann dürfte die EZB sie – so wie griechische Anleihen – auch nicht mehr in ihrem normalen quantitative easing Programm aufkaufen. Wenn Italien von dem Notprogramm OMT (s.o.) und vom QE ausgeschlossen ist, werden spätestens die Zinsen in so unerträgliche Höhen steigen, dass die italienische Regierung entweder einlenken muss oder aus dem Euro austreten wird.

- Verletzt Italien den Stabilitätspakt?

Ja, wenn die unter 2. diskutierten Annahmen der Kommission zur Produktionslücke stimmen.

Die bekanntesten Regeln des Stabilitätspaktes sind die maximale Schuldenquote von 60% des BIP und das maximale jährliche Haushaltsdefizit von 3% des BIP. Die Defizitregel bricht Italien nicht. Das Budget sieht eine Neuverschuldung von nur 2,4% vor. Italien bricht jedoch – so wie derzeit die meisten anderen Staaten – die 60% Schuldenquote. Länder, die die Schuldenquote nicht einhalten, müssen laut Regelwerk dies Quote binnen 20 Jahren auf unter 60% zurückführen. Italien müsste also jährlich die Schuldenquote um 3,55% vom BIP senken. Das hat Italien auch schon unter den Vorgängerregierungen nicht ansatzweise geschafft. Bislang ist jedoch noch kein Staat hierfür sanktioniert worden, weil diese Regel zahlreiche Ausnahmen vorsieht.

Zusätzlich gibt es weniger bekannte, komplizierte Regeln, die eingeführt wurden, damit antizyklisches Haushalten möglich wird. 3% Defizit sind in guten Zeiten oft zu viel und in schlechten Zeiten zu wenig. Die EU hat daher das Konzept des strukturellen Haushaltssaldos eingeführt, mit dem Konjunkturzyklus und außerordentliche Ausgaben neutralisiert werden sollen. Das strukturelle Haushaltsdefizit darf 0,5% vom BIP nicht überschreiten. Wenn ein Land diese Maßzahl nicht einhält, muss es jedes Jahr sein strukturelles Defizit um mindestens 0,5% Prozentpunkte verringern. Das ist die Regel, die die neue Regierung jetzt verletzten wird. Italien will sein Haushaltsdefizit erhöhen, anstatt es zurückzufahren.[4]

Die Idee, das Haushaltsdefizit um konjunkturelle Einflüsse zu bereinigen, um so antizyklische Politik zu ermöglichen, ist an sich sehr gut. Das Problem ist nur, dass es extrem schwierig ist, objektiv festzustellen, wie hoch die Produktionslücke wirklich ist (s.o.). Daher kann diese Vorgabe leicht als willkürlich verhetzt werden und kein Laie versteht, warum Italien sanktioniert werden soll, obwohl sein Defizit geringer ist als in vielen anderen Ländern der Eurozone. Anstatt Mitgliedstaaten zu sanktionieren, wurden daher bislang immer Kompromisse verhandelt, beziehungsweise eine rein symbolische Sanktion von Null Euro verhängt.

Dombrovskis und Moscovici bezeichnen in ihrem Brief an Italien die Erhöhung des strukturellen Defizits als „präzedenzlose“ Abweichung von den Regeln. Ein Vergleich der italienischen Verfehlung mit Verfehlungen anderer Länder in der Vergangenheit wäre wirklich interessant. Leider habe ich einen solchen nicht gefunden. Für einen Laien ist jedenfalls schwer verständlich, warum die italienische Regierung so viel eklatanter gegen die Regeln verstößt als andere Länder vorher und warum jetzt zum ersten Mal in der Geschichte der EU ein Haushaltsplan formal zurückgewiesen wird. Vermutlich ist es die italienische euroskeptische Attitüde und deren augenscheinlich kompromissloser Kurs, die die Kommission so provoziert.

- Wie soll Europa reagieren?

Europa ist in einer fast ausweglosen Situation: wenn die Kommission jetzt nachgibt, ist der Stabilitätspakt tot. Wenn sie weiter hart bleibt, provoziert sie vielleicht den Austritt Italiens. Europa sollte daher den Stabilitätspakt radikal reformieren.

Zunächst die formalen Frage: was kann die Kommission überhaupt tun? Dieser Blogpost von Bruegel schildert sehr gut verständlich die formalen Optionen der Kommission. Und das BMF stellt hier die genauen rechtlichen Rahmenbedingungen des präventiven und des korrektiven Arms des Stabilitätspaktes dar. Die Kommission hat sich inzwischen festgelegt: sie hat erstmalig einen Haushaltsentwurf eines Mitgliedstaates formal abgelehnt. Wenn Italien jetzt nicht binnen drei Wochen substantiell auf die Kommission zugeht, kann die Kommission ohne Gesichtsverlust nur noch ein Verfahren aufgrund übermäßigen Defizites einleiten und Italien sanktionieren, das heißt eine Strafe von 02-0,5% des BIP verhängen.

Nun zur politischen Frage: ist es vernünftig, dass die EU hart bleibt? Die italienische Regierung hat klar signalisiert, dass sie nicht bereit ist, ihren Haushaltsentwurf zurückzunehmen. Zwar gibt es zwischen den Zeilen gewisse Kompromissbereitschaft, wie zum Beispiel die Zusage, die Ausgaben sofort wieder zu kürzen, falls sich die Wachstumsprognosen als zu optimistisch erweisen sollten. Aber gleichzeitig wird der Konflikt verbal weiter auf die Spitze getrieben, indem Salvini von einem Angriff auf das italienische Volk spricht Die Abgrenzung gegen eine vermeintliche Fremdbestimmung aus Brüssel und Berlin ist ein wesentlicher Bestandteil seiner populistischen Rhetorik und seines Wahlerfolges. Die Rentenreform und die Sozialhilfe für Langzeitarbeitslose waren zentrale Punkte des Wahlprogramms der Fünf Sterne. Wenn die EU diese Reformen verhindert oder wenn sie Italien Sanktionen auferlegt, dürfte dies die Anhänger der jetzigen Regierung nur noch weiter mobilisieren. Es ist vorstellbar, dass die Regierung sich sogar schlichtweg weigert, die Strafe zu bezahlen und die Krise noch weiter eskaliert, vielleicht gar bis zum bitteren Ende. Salvini ist bekannt für seine Euroskepsis.

Für eine harte Linie spricht, dass Demokratie nur als Rechtstaat funktioniert. Wenn Regeln ungestraft verletzt werden dürfen, leben wir in einem Willkürregime. Insbesondere, wenn staatliche Akteure absichtlich Gesetze oder Verträge missachten. Regelverstöße seitens staatlicher Akteure müssen eigentlich als absolutes Tabu behandelt werden, da man sonst auf eine unhaltbare schiefe Ebene kommt. Ein kleiner Regelverstoß mag zwar auf den ersten Blick noch akzeptabel erscheinen. Aber wenn man sich an kleine Regelverstöße gewöhnt, ist der Schritt zu einem mittleren Regelverstoß nicht weit und objektiv kann niemand den Unterschied zwischen kleinen, mittleren und großen Regelverstößen quantifizieren und erklären. Die Sanktion eines großen Regelverstoßes stößt dann auf Unverständnis und mangelnde Legitimität. Tabus kann man nicht ein bisschen brechen. Wenn sie einmal gebrochen sind, gibt es kein Halten mehr. Der Nobelpreisträger Thomas Schelling hat dies in seiner großartigen Rede zur Nobelpreisverleihung sehr deutlich gemacht. Wenn sich staatliche Institutionen nicht an den Rechtstaat halten, ist das daher das Ende der Demokratie.

Wehret den Anfängen, muss es also heißen. Das Problem ist nur, dass man mit Italien nicht den Anfängen wehrt, sondern bereits in der Endphase ist. Die Mitgliedstaaten nehmen europäische Vorschriften nicht sonderlich genau. Das gilt leider auch für uns in Deutschland. Wir hätten laut europäischem Semester längst Maßnahmen gegen unseren unverhältnismäßigen Leistungsbilanzüberschuss ergreifen müssen. Genauso verletzen wir die europäischen Vorschriften zur Reinhaltung von Wasser oder Luft. Die bayerische Staatsregierung weigert sich zum Beispiel Fahrverbote zu verhängen, obwohl sie per Gerichtsbeschluss dazu aufgefordert wurde. Und was den Stabilitätspakt angeht, wissen wir alle, dass ausgerechnet Deutschland im Jahr 2003 damit angefangen hat, ungestraft die Vorschriften zu verletzen. Seitdem hat es in verschiedenen Ländern immer wieder Haushalte gegeben, die zumindest für den Laienbetrachter klar die Regeln verletzt haben, und wo es trotzdem nicht zu Sanktionen gekommen ist. Man fragt sich daher: warum jetzt? Warum plötzlich diese Härte gegenüber Italien und nicht gegen die ganzen anderen Regelbrecher? Was macht den italienischen Fall so einzigartig?

Nachdem die Kommission das Haushaltsdefizit Italiens als präzedenzlos gravierenden Verstoß gegen den Stabilitätspakt dargestellt hat, gibt es nur leider kein Zurück mehr. Wenn Italien nicht einlenkt und die Kommission trotzdem keine Sanktionen verhängt, dann ist der Stabilitätspakt sicher tot. Aber lässt sich der Pakt wirklich noch retten? Wenn Italien tatsächlich dem Druck nachgeben sollte, würde der Pakt vielleicht wieder an Glaubwürdigkeit gewinnen. Was aber wenn Italien nicht einlenkt? Wenn Italien nicht zahlt, zeigt sich, dass die Kommission doch ein zahnloser Tiger ist. Aber genauso fatal wäre es, wenn Italien einfach die Strafe bezahlt und weiter den Pakt verletzt. Das ist letztlich genauso, wie der Bayerische Staat sich weigert, Fahrverbote umzusetzen und dafür Zwangsgelder an das Gericht zahlen muss. Das tut Herrn Söder nicht persönlich weh und so lacht er über die Strafen macht er hemmungslos weiter. Mit symbolischen Strafen gegen ein Land lässt sich Recht und Ordnung nicht aufrecht erhalten.

Und lohnt es sich überhaupt den Stabilitätspakt zu erhalten? Einen Pakt, der mit seinen über zweihundert Seiten Text so kompliziert ist, dass ihn kein normaler Mensch versteht und auf höchst fragwürdigen Annahmen beruht? Der struktruell zu Austeritätspolitik neigt? Der als Brüsseler Diktat wahrgenommen wird und so Euroskepsis schürt? Der ursprüngliche Grund für den Pakt war die Angst davor, dass übermäßige staatliche Defizite zu Inflation führen könnten. Diese deutsche Inflationsangst hat sich als völlig haltlos herausgestellt. In der Eurokrise hat man jedoch gesehen, dass Staatspleiten ansteckend sein können. Glücklicherweise scheint diese Ansteckungsgefahr weitgehend gebannt. Bislang haben die stark gestiegenen Zinsen in Italien keine Auswirkung auf die anderen Krisenländer gehabt. Sollte es doch noch zu einer Ansteckung kommen, gibt es inzwischen mit dem OMT-Programm der EZB eine unüberwindliche Brandmauer. Niemand wird gegen die EZB spekulieren, die über unendlich tiefe Taschen verfügt. Zwar ist OMT an ein ESM Programm geknüpft. Aber niemand zwingt den ESM ein Austeritätsprogramm gegenüber einem Land zu verhängen, das unverschuldet aufgrund von Panik während einer Italienkrise den Marktzugang verliert. Man könnte und sollte dies vielleicht in den Regeln des OMT-ESM Zusammenspiel konkretisieren, so dass die Märkte keinerlei Zweifel darüber haben, dass die EZB eingreifen wird.

Noch nicht geregelt ist jedoch die indirekte Ansteckungsgefahr, die vom den Banken-Staaten-Nexus ausgeht. Eine Staatspleite dürfte viele italienische Banken in den Abgrund reißen, weil diese zu viele heimische Staatsanleihen halten. Die großen italienischen Banken sind eng mit anderen Banken in Europa verzahnt. Eine italienische Staatspleite würde also indirekt eine neue Bankenkrise in ganz Europa auslösen. Dieses Problem ließe sich aber lösen: Man muss die Banken zwingen, ihre Bestände an Staatsanleihen breit über alle Staaten der Eurozone zu streuen. Am effektivsten ginge das mit harten Großkreditlimits für Staatsanleihen. Vielleicht ist es leichter die Bankenregulierung als den Stabilitätspakt zu reformieren.

Ich habe bislang immer gegen das Prinzip Marktdisziplin argumentiert. Fakt aber ist, dass die Märkte im Gegensatz zur Kommission wirklich Zähne haben. Wie oben geschildert kostet Italien der zusätzliche Spread ein Vielfaches der potentiellen EU Sanktionen. Und dass bei lediglich zwei Prozentpunkten zusätzlichem Spread. Sollte die italienische Regierung doch noch ihre kompletten Wahlversprechen wahr machen wollen und das Defizit völlig hemmungslos in die Höhe jagen, dann werden die Spreads sicherlich lange weiter steigen, bis Italien einlenkt.

So wie der Stabilitätspakt jetzt gebaut ist, lohnt es sich jedenfalls nicht dafür zu kämpfen. Das Problem ist nur, dass die Reformen der Eurozone überhaupt nicht voran kommen und das schließt auch eine Reform des Stabilitätspaktes ein. Vielleicht hat daher die harte Position der Kommission doch sein Gutes, wenn sie nämlich zur nächsten Krise führt. Europa kann man anscheinend ohne Krise nicht grundlegend reformieren. Aus meiner Sicht ist das aber die einzige Lösung: Eine grundlegende Reform des Stabilitätspaktes, so dass die fiskalischen Hardliner in Nordeuropa beruhigt sind, verbunden mit einer Reform, die den Krisenländern hilft. Letztere nicht aus Altruismus, sondern als klares Eingeständnis dafür, dass die Austeritätspolitik die Krise unnötig verschärft und verlängert hat und dass sie eine der wesentlichen Ursachen für den Populismus und die Euroskepsis in Europa ist.

Die ideale Reform, um nationale Staatspleiten zu verhindern, wäre eine vollständige Vergemeinschaftung aller Staatschulden. Das Gegenargument ist immer, dass wir Deutsche dann die Schulden Italiens zurückzahlen müssen. Das ist aber nicht notwendig. Im Gegenzug zur Schuldenvergemeinschaftung müssten die Mitgliedstaaten Europa eine echte Steuerkompetenz zugestehen. Idealerweise würde man die Unternehmensbesteuerung in europäische Hände geben. Dies hätte mehrere Vorteile. Man würde damit verhindern, dass Unternehmen ihre Gewinne in europäische Steuerparadiese wie Irland oder Niederlande verlagern könnten. Die äußerst konjunkturabhängigen Unternehmenssteuern ergäben auch einen guten automatischen Stabilisator bei einer Konjunkturkrise. Vor allem aber könnte ein Mitgliedstaat nicht mehr einfach seine Zahlungen an die EU einstellen. Die EU hätte schließlich das Recht die Unternehmen zu besteuern. Und da viele Unternehmen europaweit tätig sind, könnte die EU zumindest bei diesen Unternehmen auch ohne Mitwirkung des Mitgliedsstaates die Steuern eintreiben.

Gleichzeitig mit der Vergemeinschaftung der Altschulden würde man die komplette Konjunkturpolitik zentralisieren. Genauso wie die Bundesstaaten in den USA oder die Bundesländer in Deutschland keine eigenständige Konjunkturpolitik betreiben, würde die Konjunkturpolitik in Europa nur noch durch Brüssel implementiert. Die Mitgliedstaaten würden auf einen ausgeglichenen Haushalt verpflichtet. Da auf nationaler Ebene kein aktives deficit spending zur Konjunktursteuerung notwendig wäre, könnten die Regeln für einen ausgeglichenen Haushalt deutlich einfacher und stringenter als heute sein. Man könnte zum Beispiel so wie dies im Reformvorschlag der vierzehn deutsch französischen Ökonomen gefordert wird, eine reine Ausgabenregel einführen: die Staatsausgaben würden Jahr für Jahr immer gleich anwachsen, egal, ob die Konjunktur in einem Boom oder einer Krise ist. Die Ausgaben hat eine Regierung sind im Gegensatz zum Defizit selber in der Hand. Verstöße wären für jedermann sofort transparent. Man könnte einen Neuanfang machen und Verstöße zukünftig konsequent sanktionieren. Idealerweise würde man sich auch neue Sanktionen ausdenken. Staaten zu bestrafen, bringt nichts (s.o.). Man sollte lieber Sanktionen gegen die handelnden Personen verhängen. Wenn ein Regierungschef und ein Finanzminister die Regeln missachten, würden sie persönlich dafür haften. Wenn Herr Söder persönliche Konsequenzen befürchten müsste, weil seine Regierung absichtlich Gerichtsurteile missachtet, würde er nicht mehr lachen und weiter machen.

Zusätzlich zur reinen Konjunkturpolitik sollte man noch einen vertikalen Länderfinanzausgleich einführen. Die EU sollte über ausreichende Mittel verfügen, um strukturschwache Regionen wirkungsvoll zu fördern.

Viele Kommentatoren fordern, dass die einzelnen Mitgliedstaaten mehr Freiraum für aktive Konjunkturpolitik erhalten. Diese Forderung geht jedoch in der Regel einher mit dem Ruf nach Marktdisziplin. Die Fiskalregeln sollen nicht mehr durch einen Stabilitätspakt, sondern durch den Markt sanktioniert werden. Meiner Meinung nach ist diese Verknüpfung konsequent. Wenn Länder die Freiheit zu aktiver Konjunkturpolitik haben, müssen die Regeln kompliziert sein. Dann wird es weiter den Streit geben, ob die Arbeitslosigkeit in einem Land strukturell oder konjunkturell bedingt ist. Wenn man nicht an die disziplinierende Wirkung von Finanzmärkten glaubt, dann braucht man eine andere Lösung.

Ein Argument gegen radikale Schuldenbremsen ist, dass die Staaten aufgrund dieser Regeln keine vernünftige Sozialpolitik machen könnten oder nicht ausreichend in Infrastruktur investieren würden. Das ist aber nicht notwendigerweise so. Man kann eine Schuldenbremse auch so gestalten, dass das Vermögen des Staates wie bei einem Unternehmen bilanziert wird. Infrastrukturinvestitionen würden dann aktiviert und über ihre Lebensdauer abgeschrieben. Man könnte die Schuldenbremse mit einer Verpflichtung kombinieren, das Nettovermögen (also nach Abschreibungen) des Staates zu erhalten. Und Sozialpolitik sollte man nicht schuldenfinanziert machen. Wenn man Langzeitarbeitslose wie jetzt in Italien besser absichern möchte, dann soll man dafür doch die Steuern erhöhen, am besten für Menschen, die es sich leisten können.

Mit der Vergemeinschaftung der Schulden und der Zentralisierung der Konjunkturpolitik in Brüssel läuft man natürlich Gefahr, dass das Problem einer Überschuldung nur verlagert wird. Wer garantiert denn, dass die Kommission nicht immer in schlechten Zeiten Schulden macht und diese in guten Zeiten nicht zurückzahlt? Das ist zwar eine grundsätzliche Gefahr, weil aktive Konjunkturpolitik schwer an einfache Regeln zu knüpfen ist. Gerade in der Krise will man alle Freiheiten, um kreativ und entschieden handeln zu können. Ein regelbasierter Stabilitätspakt ist also vermutlich auch für die Kommission nicht sinnvoll.

Starre Regeln sind für die Kommission aber auch nicht so nötig wie für Mitgliedstaaten. Das Ausgabeverhalten einer Kommission ist wesentlich leichter zu kontrollieren als neunzehn Mitgliedstaaten. Die Legitimität der Kontrolle und des Eingriffs in Haushaltsrechte ist von unten (Mitgliedstaaten) nach oben (Kommission) wesentlich etablierter als von oben nach unten. Die Mitgliedstaaten können sich auf nationale Souveränität und den Willen ihres Volkes berufen. Daher erscheint ein Eingriff aus Brüssel als Diktat von außen. Die Kommission ist aber seit ihrer Gründung immer schon den Mitgliedstaaten verantwortlich. Für den europäischen Rat und das europäische Parlament ist es völlig normal, die Kommission zur Rechenschaft zu ziehen und ihr Mittel zur Verfügung zu geben oder zu sperren, anders als wenn die Kommission einen Mitgliedstaat sanktioniert. Außerdem ist Populismus in der Kommission noch nicht so verbreitet wie in einigen Mitgliedstaaten. Es spricht daher viel dafür, dass die Kommission darauf verpflichtet werden kann, während Konjunkturkrisen beherztes deficit spending zu betreiben und während guter Konjunktur die Schulden wieder zu tilgen und dass dies durch demokratische Verfahren im Rat und Europaparlament kontrollierbar ist.

Sollte dies wider Erwarten nicht gelingen, könnte man immer noch über einen Europäischen Fiskalrat nachdenken, der analog zur Europäischen Zentralbank vollständig unabhängig ist und Jahr für Jahr entscheidet, wieviele Schulden gemacht oder getilgt werden.

[1]Vgl z.B. Gregory Claeys et al, A Proposal to Revive the European Fiscal Framework, Bruegel Policiy Contribution, March 2016

[2]Quelle: AMECO

[3]Zum Beispiel Martin Sandbu von der Financial Times https://www.ft.com/content/c0c84fde-d21d-11e8-a9f2-7574db66bcd5, Philipp Stachelsky, Herausgeber des Makronom https://makronom.de/haushalt-defizitverfahren-fiskalregeln-warum-die-eu-kommission-auf-italien-zugehen-sollte-28198oder Marcel Fratzscher vom DIW in der Welt am Sonntag vom 21.10.2018 (Lasst Italien Schulden machen!)

[4]Um genau zu sein wirft die EU Kommission Italien drei Regelverletzungen vor: (1) die Staatsausgaben steigen mehr als erlaubt, (2) das strukturelle Defizit steigt anstatt zu sinken und (3) die Wachstumsprognosen sind nicht wie erfordert von einem unabhängigen Institut bestätigt, im Gegenteil, das unabhängige parlamentarische Haushaltsgremium (ufficio parlamentare di bilancio) hat die Wachstumsprognosen explizit als unrealistisch qualifiziert. Vgl Brief der Kommissare Dombrovskis und Moscovici an Italien

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

NAIRU oder NAWRU („inflationsstabile Arbeitslosenquote“) handelt von der Idee, dass eine bestimmte Arbeitslosenquote existiert, deren Unterschreitung eine sich beschleunigende Inflation zur Folge hat. Diese sogenannte strukturelle Arbeitslosigkeit unterliegt dem Problem, dass, wie richtig erläutert, man sie nicht messen kann und daher mit komplexen Annahmen und Gleichungen in neoklassischer Reinkultur eine korrekte Rechnung aufstellt, die wie üblich in dieser Wissenschaftstheorie nichts mit der Realität zu tun hat.

Wenn ich die Behauptung aufstelle, dass die Schwerkraft außer Kraft gesetzt sei, könnte ich dieses Axiom mit einer Anzahl von Annahmen und Gleichungen mathematisch sicher sehr genau beweisen. Das Problem ist wie immer die Realität.

NAIRU ist ein wesentlicher Stein aus dem neoliberalen Baukasten, der Vollbeschäftigungspolitik verhindern soll. Seine Ergebnisse sind derart irrsinnig, dass man zweifeln muss, ob die Repräsentanten der EU wirklich selbst daran glauben. Die Kurve der NAIRU Quote wirkt zur tatsächlichen Arbeitslosenrate ähnlich wie die 200 Tage Linie zum Tageskurs eines Wertpapiers. Für Spanien etwa wurde. In 2007 stellte die EU für Spanien eine NAIRU von 9% und einer erwarteten Senkung auf 6% fest. Eine Finanzkrise und 6 Jahre später wurde die optimale Arbeitslosenrate auf 24% taxiert mit erwarteter Steigerung binnen 2 Jahren auf 27%.

Diesen NAIRU Unfug sollte man schnellstmöglich einstellen, allerdings gibt es gewichtige Kreise in der EU, die genau dies aus ideologischen Gründen nicht wollen.

Den auf Betreiben von Schäuble in 2012 vereinbarten Fiskalpakt (dem die Briten wohlweislich nicht beigetreten sind) kann man sicher attestieren, dass er den Euro und die europäische Demokratie in extremer Weise herausgefordert hat. http://theoriefehler.de/warum-der-euro-scheitern-muss

Die Fliehkräfte in Europa wirken in zunehmender Geschwindigkeit. Die Protagonisten in Brüssel, Berlin und anderswo nehmen es zur Kenntnis, scheinen aber absolut keine Idee zu haben woran das liegen könnte.

Die EWU hat Regeln institutionalisiert, welche dazu führen, dass Länder mit ihrem Beitritt einer Aushöhlung der Demokratie faktisch zugestimmt haben. Denn die Mitgliedstaaten der EWU sind gezwungen, Schulden in einer Währung aufzunehmen, über die sie keine Kontrolle haben. Obwohl die EZB durch ihre umfangreichen Anleihekaufprogramme dagegen verstoßen hat, darf sie formell keine Garantien gegenüber ihren Mitgliedsländern aussprechen und sie hat dies im Falle von Zypern und Griechenland auch nicht getan. Italien könnte zu groß dafür sein.

Ein Ausfallrisiko und eine Insolvenz von Mitgliedsländern drohen einem EWU-Land also immer dann, wenn es zu einem ernsthaften wirtschaftlichen Abschwung kommt. Alles ist besser, als der bestehende Fiskalpakt. Auch die gänzliche Streichung wäre eine bessere, wenn auch vollkommen unwahrscheinliche Lösung.

Souveränität schwindet, wo die Zahlungsfähigkeit endet und damit auch die Demokratie.