Eine Fusion Deutsche Bank-Commerzbank wäre hochgradig gefährlich. Hier bei der Bürgerbewegung Finanzwende gibt es eine kurze faktenbasierte Argumentationshilfe. Im folgenden hier auf meinen Blog eine längere und mit persönlichen Anekdoten angereicherte Begründung:

Meine erster Firmenkauf bei EQT als blutjunger Partner war ein Desaster. Damals habe ich verzweifelt überlegt, wie ich das Problem in den Griff bekommen kann. Einer der ersten Reflexe war: lass uns mit einem Wettbewerber fusionieren, dann haben wir hohe Kosten-Synergien und die Firma wird wieder richtig profitabel. Zum Glück gibt es bei einem großen Beteiligungsfonds nicht nur blutjunge Partner, so dass mir dieser Unfug gründlich ausgetrieben wurde: Nie, aber auch niemals darf man zwei kranke Unternehmen miteinander fusionieren!

Irgendwo im Finanzministerium scheint es auch eine Person zu geben, die noch nie für eine große Unternehmensfusion verantwortlich war und die sich von auf dem Papier stehenden Synergien blenden lässt.

Seit Jahren liegt die Deutsche Bank am Boden. Wenn sie sich einmal aufzurappeln scheint, kommt der nächste Skandal und schon wieder verliert der Markt das Vertrauen. Drei Jahre in Folge hat sie Milliardenverluste angehäuft. Seit 2015 fast 80 Prozent ihres Wertes verloren. Zum Jahresende war die Deutsche Bank nur noch gut 14 Milliarden Euro wert – und das bei einer Bilanzsumme von fast 1.400 Milliarden. Ich kenne keine internationale Großbank, die so schlecht bewertet ist.

Auch der Commerbank geht es nicht viel besser. Zwar schreibt sie keine roten Zahlen, aber kein Investor gibt sich langfristig mit einer Eigenkapitalrendite von 1% zufrieden. Kein Wunder, dass der Markt auch der Commerzbank kein Vertrauen schenkt.

Diese katastrophale Entwicklung scheint nun auch das Finanzministerium alarmiert zu haben. Wenn das Eigenkapital nur noch 1% der Bilanzsumme wert ist, reicht das kleinste Problem, um eine Bank vollends in den Abgrund zu stürzen. Und das würde den Stolz eines jeden guten Deutschen doch allzu sehr verletzen. Was wäre Deutschland ohne Leistung aus Leidenschaft – ohne unsere Deutsche Bank? Welche eine Demütigung, wenn die deutsche Industrie sich bei spanischen oder italienischen Banken verschulden müsste. Und was für ein Gesichtsverlust für den deutschen Finanzminister, wenn er auf einmal seinen italienischen Kollegen nacheifern müsste und deutsche Banken retten müsste.

Dann doch lieber proaktiv handeln. „Die deutsche Industrie braucht eine starke deutsche Bank“ heißt anscheinend die Losung im Finanzministerium. Daher wird nun fieberhaft an einer Fusion der beiden kranken deutschen Großbanken gearbeitet. Frei nach dem Motto: aus zwei Fußkranken machen wir einen Weltklasseathleten. Man fragt sich, wer im Finanzministerium auf diese Idee gekommen ist und wer die handelnden Personen berät. Hoffentlich nicht Investmentbanker, die bei jeder großen Fusion zig Millionen verdienen und sich am Tag der Vertragsunterschrift wieder vom Acker machen.

Niemals zwei kranke Unternehmen fusionieren!

Ich war bei EQT viele Jahre im Investment Committee und habe die enthusiastischen Pläne gesehen, mit denen die Synergien einer Fusion beziffert werden: die gigantischen Kosteneinsparungen, zum Beispiel durch die Schließung redundanter Filialen oder durch die Vereinheitlichung der IT-Systeme. Ich habe aber auch persönlich oder bei meinen Partnerkollegen erlebt, was für ein unglaublicher Kraftakt die Integration zweier großer Unternehmens ist: Die kulturellen Unterschiede, die ein Zusammenwachsen der Teams verhindern. Die Sisyphusarbeit, redundante Geschäftseinheiten zu fusionieren, Sozialpläne zu verhandeln und Mitarbeiter zu entlassen. Die lähmende Angst der Mitarbeiter redundant zu werden und auf der Straße zu landen. Der komplexe und langwierige Prozess, die Produkte zu vereinheitlichen. Der Alptraum, die verschiedenen unendlich komplexen IT-Systeme zu vereinheitlichen, um überhaupt an die Realisierung von Synergien zu denken. Alles in allem ein mehrjähriger enormer Kraftakt, der dazu führt, dass das Management ausschließlich mit der Fusion beschäftigt ist und sich nicht um Markt, Wettbewerb und Kunden kümmern kann. 70% aller Fusionen scheitern, sagt man. Vermutlich scheitern 95% aller Fusionen von zwei kranken Unternehmen.

Wenn es daher eine Grundregel bei Unternehmensfusionen und Akquisitionen gibt: niemals, aber auch wirklich niemals darf man ein solches Projekt angehen, wenn man nicht kerngesund ist und extrem starkes Management hat, das nicht durch andere Probleme abgelenkt wird. Ich kann diese Regel aus eigener leidvoller Erfahrung nur zu 100% unterschreiben. Man denkt immer, dass man selber alles richtig machen wird. Dass man die besten Manager und Berater holen wird, um die Fusion zu stemmen. Und dann holt man die besten Manager und Berater und die Fusion wird trotzdem nicht so, wie sie auf dem Papier steht. Sie dauert unendlich länger als geplant und die Synergien sind viel geringer als auf dem Papier. Niemals würde ich daher solch ein Wagnis mit zwei angeschlagenen Unternehmen angehen. Niemals!

Der Vorstand der Deutschen Bank hat nämlich alles andere als den Kopf frei für eine große Fusion. Die Bank hat marode IT-Systeme und so schwache Kontrollfunktion über ihre eigenen Prozesse, dass ein Skandal den nächsten jagt. Aufgrund des Versagens der Bank bei der Geldwäscheprävention sah sich die Aufsicht im Herbst gezwungen, einen Sonderbeauftragten einzusetzen, der dafür sorgen soll, dass die Bank ihre Prozesse endlich in Ordnung bringt. Welch eine Schmach für den Vorstand, dass jetzt permanent ein Aufpasser neben ihm sitzt. Wo hat man so etwas schon einmal gesehen?

Solange nicht endlich in der Bank wieder Ruhe eingekehrt ist, wäre ein neues Großprojekt daher absolut fahrlässig. Die Gefahr des Scheiterns ist einfach zu groß. Das, was das Finanzministerium angeblich plant, kann dazu führen, dass wir demnächst überhaupt keine große private Bank in Deutschland mehr haben. Wenn jemandem zum Zocken zu Mute ist, soll er ins Kasino gehen, anstatt die Zukunft der wichtigsten beiden deutschen Banken aufs Spiel zu setzen.

Aber selbst wenn die Fusion gelänge, wäre sie ein Frevel. Sie würde den Wettbewerb zu sehr einschränken und sie würde ein gewaltiges too big to fail Problem generieren.

Wenn die Commerzbank in der Deutschen Bank aufgeht, wird sie nicht mehr im gleichen Maße den Mittelstand finanzieren

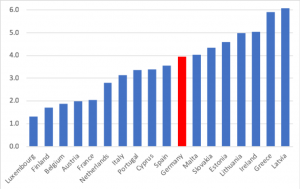

Immer wieder hört man, dass der deutsche Bankenmarkt massive Überkapazitäten habe und daher eine Konsolidierung vernünftig wäre. Als Beleg werden die 1.800 deutschen Kreditinstitute genannt und der geringe Marktanteil der drei größten Banken in Deutschland. Diese Zahlen verkennen jedoch die Realität. Aus Wettbewerbssicht muss man den Sparkassenverbund und den Verbund der Genossenschaftsbanken je als eine Bankengruppe sehen. Weder die Sparkassen, noch die VR-Banken machen sich untereinander Konkurrenz. Sie sind nur in ihrem lokalen Markt tätig. Dies führt dazu, dass die Monopolkommission in ihrem XX. Hauptgutachten bedenkliche Indizien für zu hohe Marktmacht, insbesondere im ländlichen Raum festgestellt hat. Und es führt dazu, dass kleine Unternehmen in Deutschland zu hohe Kreditzinsen zahlen müssen.

Quelle: EU Kommission, Survey on Access to Finance of Enterprises (SAFE), Results 2018. Die Graphik zeigt die durchschnittlichen Kreditzinsen von KMU in der Eurozone

Angesichts des extrem niedrigen deutschen Länderrisikos würde man erwarten, dass deutsche Unternehmen maximal so hohe Zinsen zahlen, wie Unternehmen in Finnland, Belgien, Österreich oder Frankreich. Wenn hier der Wettbewerb viel höher wäre als in anderen Ländern, dann müssten sie sogar niedrigere Zinsen zahlen. In Wirklichkeit zahlen deutsche KMU mehr als kleine Unternehmen in Zypern und fast so viel wie in Griechenland.

Für die deutsche Wirtschaft ist daher eine unabhängige Commerzbank extrem wichtig. Sonst bleibt nur noch die lokale Sparkasse oder Volksbank. Die Deutsche Bank ist in diesem Geschäft nicht aktiv. Wenn man so riesig ist, kann man sich nicht mit Kleinkram wie KMU Krediten abgeben. Wer also den Wirtschaftsstandort Deutschland stärken möchte, der darf die Commerzbank nicht opfern. Die deutsche Wirtschaft wird nun einmal vom Mittelstand getragen und nicht von den Großunternehmen.

Nie wieder Staatsgeld für too big to fail Banken!

Der zweite Grund, weshalb es nicht zu einer Fusion der beiden Großbanken kommen darf, ist das too big to fail Argument. Herr Scholz wird sich doch noch erinnern, wie teuer die Rettung der HSH Nordbank für seine Heimat Hamburg war und wie viel Steuergeld wir Bürgerinnen und Bürger während der Finanzkrise mobilisieren mussten, um die Banken zu stabilisieren. Aber per heute stehen schon 65 Milliarden Euro auf der Uhr und es werden wohl noch mehr. Die Finanzkrise und die absurd teure Bankenrettung hat den Grundstein für den Erfolg der Populisten gelegt. Für Trump, Brexit, Le Pen und Gelbwesten genauso wie AfD in Deutschland. Noch haben wir in Deutschland keine Zustände wie in Frankreich oder England. Wenn es aber noch einmal eine solche Finanzkrise mit teuren Bankenrettungen geben sollte, dann geht es auch bei uns ans Eingemachte. Nie wieder dürfen wir so viel Geld für die Bankenrettung ausgeben und bei Pflegekräften, Schulen, Renten oder Hartz IV sparen.

Deswegen müssen wir das too big to fail Risiko verringern und nicht erhöhen. Vermutlich ist die Deutsche Bank heute schon too big to fail. Doch vielleicht besteht ja noch ein Funken Hoffnung, dass sie in einer Krise nicht mit Steuergeldern aufgefangen werden müsste. Wenn es aber nur noch eine private Großbank in Deutschland gibt, ist die staatliche Rettung garantiert. Wenn heute nur die Commerzbank scheitern würde, so kann man begründet hoffen, dass die europäische Bankenabwicklung funktioniert, die bail-in Kaskade in Gang gesetzt würde und tatsächlich kein Steuergeld notwendig würde. Ist die Commerzbank aber erst Teil der Deutschen, ist sie unheilbar mit dem TBTF Virus infiziert und müsste auch mit Steuergeldern gerettet werden.

Die Monopolkommission hat zu Recht gefordert, dass in Kartellprüfungen das too big to fail Kriterium berücksichtigen sollten. Fusionen die TBTF verschärfen müssen untersagt werden. Die Bundesregierung sollte sich an diese Empfehlung halten.

Wenn es stimmen sollte, dass das Finanzministerium den Banken angeboten hat, die Fusion der beiden größten deutschen Banken zu einem kranken Moloch proaktiv mit Steuermitteln zu erleichtern, wäre das ein Skandal erster Güte. Die Kanzlerin hat schließlich versprochen nie wieder Steuermittel für Bankenrettungen einzusetzen und schon gar nicht um damit industriepolitisch Harakiri zu begehen: Die Fusion ist hochgradig gefährlich. Sie kann die beiden Banken ruinieren, sie würde den Wirtschaftsstandort schwächen, weil es weniger Mittelstandsfinanzierung gäbe und sie erhöht das Risiko einer extrem teuren staatlichen Rettung und bedroht so die Demokratie in Deutschland. Zeit dagegen aufzustehen. Und am besten bei der Bürgerbewegung Finanzwende mitmachen!

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Neueste Kommentare