Die radikalste und effektivste Idee gegen Steuervermeidung von internationalen Konzernen, die ich kenne, ist die sogenannte Destination Based Cash Flow Tax (DBCFT). Eine neue Studie des Internationalen Währungsfonds zeigt, dass sich die Körperschaftsteuereinnahmen in Deutschland bei der Einführung der DBCFT bei gleichem Steuersatz verdoppeln würden oder dass man den Körperschaftsteuersatz ohne Einnahmeverluste massiv senken könnte.

Große und profitable Unternehmen müssen zig Millionen Steuern zahlen. Da lohnt sich der Einsatz von teuren Steuerberatern und Rechtsanwälten, um Gewinne in Steueroasen zu verlagern und so die Steuerlast massiv zu drücken. Umso größer das Unternehmen und umso internationaler es aufgestellt ist, umso leichter fällt die Steuergestaltung. Daher ist die Körperschaftsteuer hochgradig ungerecht: kleine Unternehmen zahlen einen deutlich höheren effektiven Steuersatz als große. Sven Giegold und die europäischen Grünen haben dies mit einer wissenschaftlichen Studie jüngst eindrücklich nachgewiesen.

Diese Tatbestände sind seit langem bekannt. Daher gibt es verschiedene Bemühungen, um gegen die Steuervermeidung von internationalen Konzernen anzukämpfen. Das bekannteste Projekt ist die sogenannte BEPS (base erosion and profit shifting) der OECD. Die BEPS Initiative ist sehr löblich. Leider wird sie nur dann funktionieren, wenn wirklich alle großen Industrienationen kooperieren. Im jetzigen Steuersystem lohnt aber der Steuerwettbewerb zu sehr. Länder, die einen besonders niedrigen Steuersatz fordern, ziehen Unternehmen magisch an. Daher gibt es einen sogenannten race to the bottom der Steuersätze.

Es gibt aber auch eine wesentlich radikalere Reformidee: die sogenannte Destination Based Cash Flow Tax (DBCFT). Die bekanntesten akademischen Protagonisten der DBCFT sind Alan Auerbach aus Berkeley und Michael Debreux aus Oxford. Die Steuer hat zwei Komponenten: Erstens wird der Cash Flow und nicht der buchhalterische Gewinn besteuert. Der Cash Flow ist eine wesentlich objektivere und schwerer zu manipulierende Zahl als der Gewinn. Die zweite Komponente der DBCFT ist ihr Destinationsprinzip. Das heißt ein Unternehmen wird dort besteuert, wo es Umsätze macht und nicht dort, wo Produktionskosten oder fiktive Lizenzgebühren anfallen. Apple und andere Großkonzerne könnten mit einem solchen System also nicht mehr ihre Gewinne nach Irland oder in andere Steueroasen verlagern. Nur der lokale Umsatz und die lokalen Kosten zählen. Damit wäre der internationale Steuerwettbewerb ein für alle Mal effektiv unterbunden.

Im Gegensatz zu der Initiative der OECD kann man die DBCFT auch unilateral einführen. Auch bei unilateraler Einführung ließe sich die Steuer nicht durch internationalen Steuerwettbewerb vermeiden. Selbst sehr hohe Körperschaftsteuersätze würden nicht dazu führen, dass die Unternehmen in andere Länder abwandern. Ganz im Gegenteil, eine unilaterale Einführung würde im Grunde wie eine Exportsubvention und gleichzeitige Importsteuer wirken. Die Einführung wäre also zunächst ein unfreundlicher Akt gegenüber den Handelspartnern. Sobald diese aber auch auf DBCFT umstellen, hätten sie keine Probleme mehr. Wenn also ein großes Land die DBCFT unilateral einführt, muss man davon ausgehen, dass nach kurzer Zeit alle Handelspartner folgen werden.

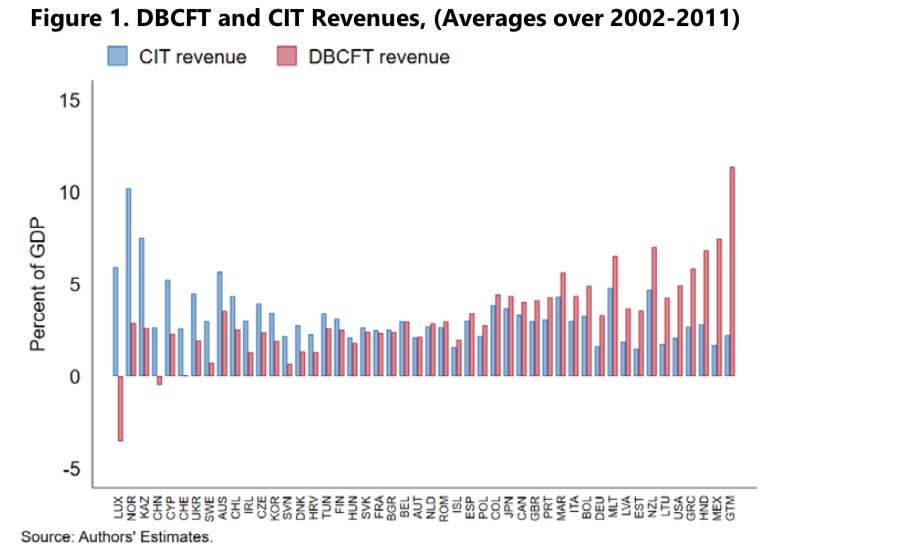

Die Steuer hat zwei Effekte auf die Einnahmen. Dadurch, dass nur der lokale Umsatz besteuert wird, also Exporte nicht, Importe aber sehr wohl, bekommen Länder mit Exportüberschuss ein Problem, ihre Steuereinnahmen sinken. Im Gegenzug steigen die Einnahmen in Ländern mit Importüberschüssen. Gleichzeitig aber funktioniert die Steuervermeidung nicht mehr. Der effektiv gezahlte Steuersatz gleicht sich dem nominalen Steuersatz an. Länder, in denen nur auf dem Papier ein hoher Steuersatz gilt und große Unternehmen aufgrund legaler Steuergestaltung deutlich weniger zahlen, profitieren daher deutlich. Die oben zitierte Studie des IWF zeigt, dass Deutschland trotz hoher Exportüberschüsse zu den Profiteuren einer solchen Steuerreform gehören würde. Die Körperschaftsteuereinnahmen würden sich hierzulande bei gleichem Steuersatz etwa verdoppeln. Alternativ könnten wir den Steuersatz deutlich senken. Die Graphik ganz oben zeigt die Änderung der Steuereinnahmen in verschiedenen Ländern. Die blauen Balken (CIT) stehen für die Steuereinnahmen im jetzige Steuersystem und die roten Balken zeigen die DBCFT.

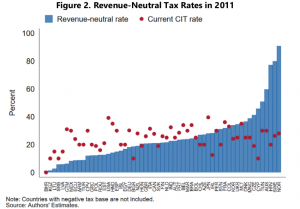

In der folgenden Graphik aus der IWF Studie sieht man, wie sehr die Steuersätze bei gleichen Einnahmen abgesenkt werden könnten.

Leider erläutern die Autoren nicht, warum Deutschland trotz hohem Exportüberschuss so deutliche Mehreinnahmen hätte. Vermutlich liegt es daran, dass es hierzulande viele international tätige Unternehmen gibt, denen es besonders gut gelingt, ihre Steuerlast in Steueroasen zu verlagern.

Das IWF zeigt auch die Effekte auf Entwicklungsländer. Die meisten profitieren von einer solchen Reform. Nur Länder, deren Wirtschaft hauptsächlich auf Rohstoffexporten beruhen, müssten statt dessen eine spezifische Rohstoffsteuer einführen. Die Studie zeigt auch, was passieren würde, wenn ein Land die DBCFT unilateral einführen würde. Es ergäbe sich ein solcher Sogeffekt zugunsten dieses Landes, dass im Grunde die ganze Welt nachziehen würde.

Man kann ein unilaterales Vorgehen als brutale Machtpolitik geißeln. Es ist aus meiner Sicht aber dennoch eine Politikoption, die wir ernsthaft in Erwägung ziehen sollten. Wenn nämlich die internationalen Verhandlungen im Rahmen der BEPS Initiative der OECD scheitern sollten (und das ist aus meiner Sicht sehr wahrscheinlich), dann müssen wir entweder hinnehmen, dass nur die ganz kleinen Unternehmen Körperschaftsteuer zahlen und die internationalen Konzerne weiterhin einen erheblichen Teil ihrer Gewinne in Steueroasen verlagern können und dass der international Steuerwettbewerb mit seinem unerbittlichen race to the bottom weiter geht oder wir sorgen mit der DBCFT dafür, dass auch international agierende Unternehmen die volle Köperschaftsteuer zahlen. Das schöne an einer solchen Reform ist zudem, dass sie nicht wirtschaftsfeindlich ist. Man könnte sogar bei gleichen Einnahmen die Steuersätze senken!

Trump hatte kurz nach seiner Wahl mit diesem Steuersystem geliebäugelt, weil die USA dadurch deutlich profitieren würden. Damals war das in Deutschland als Protektionismus gebrandmarkt worden, was aber falsch ist. Ich hatte deshalb die DBCFT ausführlich in diesem Blogbeitrag geschildert und vor allem auch einfache Rechenbeispiele eingefügt, die die Wirkungsweise hoffentlich leicht verständlich machen. Auch warum die Reform positive Effekte auf die Wirtschaft hat, ist dort nachzulesen.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Neueste Kommentare