Das Bundesministerium für Arbeit und Soziales hat endlich ein Rentenkonzept vorgelegt. Der Titel “Wir machen Deutschland zusammen stark” verspricht deutlich mehr, als das sogenannte Gesamtkonzept zur Alterssicherung einlöst. Leider ist das Nahles-Konzept nicht mutig genug. Für Geringverdienende, kleine Selbständige und Frauen mit unterbrochenen Erwerbsbiographien bietet das Konzept keine überzeugende Lösung.

Positiv ist die Transparenz des Konzeptes: die Kosten der einzelnen Maßnahmen werden bis zum Jahr 2045 offengelegt.

- Rentenniveau und Beitragssätze

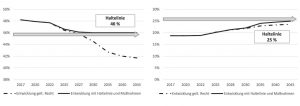

Nahles will eine doppelte Haltelinie einfügen. Bis 2045 soll das Rentenniveau nicht wie prognostiziert auf 41,7% fallen, sondern auf 46% stabilisiert werden. Mit diesem höheren Rentenniveau müssten die Beiträge im Vergleich zu geltendem Recht um 2,2 Prozentpunkte auf 25,8% steigen. Nahles will aber auch beim Beitragsniveau eine Haltelinie auf 25% einziehen.

Die Anhebung des Rentenniveaus kostet in heutigen Werten 29,3 Milliarden Euro. Dies will Nahles hauptsächlich durch höhere Beiträge finanzieren, sowie durch eine geringfügige Erhöhung des Steuerzuschusses zur Rente und leider auch, indem sie kleine Selbständige zur Kasse bittet (s.u.). Die viel wichtigeren Maßnahmen zur Stabilisierung des Rentenniveaus – fairer Arbeitsmarkt, bessere Angebote für Frauen, Integration von Flüchtlingen, Zuwanderung – fordert Frau Nahles zwar, aber leider nicht mit voller Konsequenz.

Diese wichtigen Maßnahmen dürfen jedoch nicht als fernes politisches Ziel formuliert werden. Sie haben höchste Priorität. Sie sind machbar und mit ihnen können wir eine vernünftige Haltelinie im Niveau einziehen, ohne auf unsoziale Art die Beiträge zu erhöhen. Hier und hier habe ich geschildert, warum eine Beitragserhöhung unsozial ist.

Bemerkenswert ist allerdings, dass sich Frau Nahles nicht auf die populistische Forderung der Gewerkschaften und mancher anderer einlässt, dass die Haltelinie unbedingt auf heutigem Niveau (48%) eingezogen werden müsse. Auch in der Rentenkommission des Bundesvorstandes von Bündnis90/Die Grünen haben wir eine Haltelinie bei 46% gefordert. Diese können wir nämlich auch ohne Beitragserhöhungen mit den oben geschilderten Maßnahmen erreichen.

- Solidar-“Rente”

Frau Nahles erkennt dankenswerterweise an, dass es ein gravierendes Problem in der Rentenversicherung für Geringverdienende gibt. Ihre politische Forderung daraus ist nur leider nicht konsequent genug und ihr Begriff “Solidarrente” ist fast schon zynisch. Er täuscht nämlich vor, dass Frau Nahles auch Geringverdienenden eine echte Rente zugestehen würde. Leider will sie das nicht. Sie schreibt: “es bedarf vielmehr einer Lösung außerhalb der gesetzlichen Rentenversicherung” (S. 33). Sie will also weiterhin Geringverdienende mit einer Form von Sozialhilfe abspeisen und nicht mit einer wohl verdienten Rente.

Positiv ist zwar, dass sie die Bedürftigkeitsprüfung vereinfachen will und nur noch einmal zu Rentenbeginn durchführen lassen möchte. Sie will sogar lobenswerterweise private Ersparnisse komplett außen vor lassen. Es ist in der Tat unwürdig, dass Menschen, die den größten Teil ihres Lebens gearbeitet haben, heute nur dann Grundsicherung beantragen dürfen, wenn sie zunächst ihre kleinen Ersparnisse aufbrauchen.

Aber warum braucht es dann überhaupt noch eine Bedürftigkeitsprüfung? Frau Nahles will Einkommen anrechnen. Das heißt, für Einkünfte aus betrieblicher oder privater Altersvorsorge soll es zwar einen kleinen Freibetrag von 100 Euro pro Monat geben, aber darüber hinaus werden diese Einkünfte zum größten Teil auf die Solidar-“Rente” angerechnet. Auch wenn man sich zur Rente noch etwas hinzuverdienen will, soll dies angerechnet werden. Wenn jemand 45 Jahre lang Vollzeit arbeitet und das Pech hat, weniger als 11,60 pro Stunde zu verdienen, muss sie/er sich also dieser Bedürftigkeitsprüfung unterziehen lassen, wohingegen Personen, die das Glück haben, mehr Geld verdient zu haben, alle zusätzlichen Einkünfte behalten dürfen.

Und wie kann man Menschen dazu überreden, privat oder betrieblich vorzusorgen, ihnen aber nur einen Sockelfreibetrag von 100 Euro im Alter gewähren? Gerade Menschen, die wenig Geld verdienen, müssen doch absolute Sicherheit haben, dass ihre private oder betriebliche Altersvorsorge im Alter nicht angerechnet wird. Sonst knapsen sie sich von ihrem geringen Einkommen in jungen Jahren etwas ab und im Alter wird es ihnen wieder weggenommen.

Außerdem ist es bedauerlich, dass Frau Nahles ihre Solidar-“Rente” an 40 Jahre Beiträge knüpft. Wieviele Frauen schaffen denn 40 Jahre? Man hätte eigentlich erwartet, dass wenigstens eine weibliche Ministerin offen für die Lebenswirklichkeiten der meisten Frauen wäre.

Insgesamt will Frau Nahles im Jahr 2030 nur 3,6 Milliarden Euro für ihre Solidar-“Rente” locker machen. Daran sieht man, wie wenig ambitioniert ihr Projekt ist. Wir Grüne wollen für unsere Garantierente im Jahr 2030 immerhin 8 Milliarden Euro ausgeben. Meine Forderung (und die der Mehrheit der Rentenkommission des Bundesvorstandes von Bündnis90/Die Grünen) ging sogar deutlich darüber hinaus. Mit unserer anwachsenden Garantierente haben wir über 10 Milliarden Euro im Jahr 2030 gefordert.

Sehr lobenswert ist, dass Frau Nahles sich ebenfalls für eine anwachsende Solidar-“Rente” stark macht, ähnlich, wie wir das mit unserer anwachsenden Garantierente gefordert haben. Höhere Beiträge in die Rentenversicherung sollen sich lohnen. Leider fordert Frau Nahles dies nur “perspektivisch” (S. 34) – ein Begriff für “ich finde das Konzept gut, aber wir werden es leider nie umsetzen …”

- Absicherung von Selbständigen

Frau Nahles beklagt zu Recht, dass 3 Millionen Selbständige in Deutschland nicht verpflichtend für das Alter abgesichert sind. Deutschland ist das einzige Industrieland in der Welt, dass sich solch einen Skandal leistet. Es ist einfach lebensfremd, darauf zu vertrauen, dass alle Selbständigen so vorausschauend sind, für ihr Alter privat vorzusorgen. Und es ist daher richtig, dass Selbständige unbedingt in die gesetzliche Rentenversicherung einbezogen werden müssen.

Die Art und Weise, wie Frau Nahles mit diesem Problem umgeht, springt jedoch deutlich zu kurz und ist vielleicht sogar von Zynismus getrieben: Frau Nahles will nur die jungen Selbständigen absichern. Selbständige über 40 werden weiter ihrem Schicksal überlassen. Frau Nahles begründet das damit, dass ältere Selbständige vielleicht schon eine private Absicherung hätten und daher keine verpflichtende gesetzliche Rente benötigten. Dafür gibt es aber eine andere Lösung, die sie seltsamerweise nur für die jüngeren Selbständigen vorsieht: der Nachweis eine äquivalenten privaten Altersvorsorge soll junge Selbständigen von der gesetzlichen Rentenversicherungspflicht befreien. Diese Lösung wäre doch genau für die älteren Selbständigen angebracht gewesen und völlig problemlos umsetzbar.

Indem Frau Nahles nur junge Selbständige in die gesetzliche Rente zwingt, ersinnt sie eine perfide neue Finanzquelle für die Rentenversicherung. Diese Maßnahme führt nämlich dazu, dass die Gruppe der Selbständigen Rentenbeiträge leistet, aber erst Jahrzehnte später eigene Rente beziehen wird. Es ist leider zu befürchten, dass dies absichtlich so konzipiert sein könnte. Warum sonst will Frau Nahles nicht auch ältere Selbständige einbeziehen?

Frau Nahles rechnet mit netto 6,8 Milliarden Euro zusätzlichen Einnahmen im Jahr 2045 durch die Beiträge der Selbständigen . Das ist ein stolzer Betrag und fast so viel wie der steuerfinanzierte Demographiezuschuss von 7,8 Milliarden Euro, den Frau Nahles fordert.

- Angleichung der Renten in Ost und West

Frau Nahles fordert die Angleichung der Renten in Ost und West. Das klingt zunächst vernünftig. Allerdings geht die Umsetzung zu Lasten der jungen Generation. Heute werden die Rentenbeiträge der Arbeitnehmer*innen im Osten mit 10% höher bewertet. Das heißt, Menschen im Osten verdienen zwar meist weniger als im Westen. Für ihre späterer Rente werden diese Verdienste aber hochgewertet.

Das will Frau Nahles abschaffen. Dies führt dazu, dass nur die heutigen Rentner*innen im Osten besser gestellt werden, obwohl es ihnen sehr gut geht (die Renten von Männern im Osten sind etwa genauso hoch wie die Renten von Männern im Westen, die Renten von Frauen im Osten aber fast doppelt so hoch wie im Westen). Die jungen Menschen im Osten sind allerdings gekniffen. Sie waren oft arbeitslos und verdienen deutlich weniger als im Westen. Es ist wirklich traurig, wie hier mal wieder Politik zu Lasten der jungen Generation gemacht wird!

- Betriebliche Altersvorsorge

Frau Nahles sieht zu Recht, dass kleine und mittlere Unternehmen heute von der Bürokratie erschlagen werden, wenn sie ihren Mitarbeiter*innen eine betriebliche Altersvorsorge anbieten wollen. Sie zieht aber auch hier nicht die logische Konsequenz: wir brauchen einen Bürgerfonds für die betriebliche Altersvorsorge. Damit lösen wir die Bürokratieprobleme und bieten den Menschen eine sinnvolle Vorsorgemöglichkeit. Frau Nahles hat leider aus Riester nichts gelernt: mit ihren Maßnahmen zur Förderung der betrieblichen Altersvorsorge treibt sie die Menschen nur in unattraktive Lebensversicherungsverträge. Was soll nur ein neues staatliches Lebensversicherungsförderprogramm so wie damals bei Riester?

Auch bei der Riesterrente fordert Frau Nahles zwar ein Standardprodukt. Dies soll aber von den Lebensversicherern bereitgestellt werden und nicht wie von uns Grünen gefordert und wie in Schweden schon lange realisiert, von einer öffentlichen Institution.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Neueste Kommentare