Die Bundesregierung zäumt das Pferd von hinten auf. Anstatt zuerst die gesetzliche Rente zu stärken, arbeitet sie an einem Gesetzentwurf für die private und betriebliche Altersvorsorge. Die Süddeutsche Zeitung berichtet ausführlich über die einzelnen Maßnahmen.

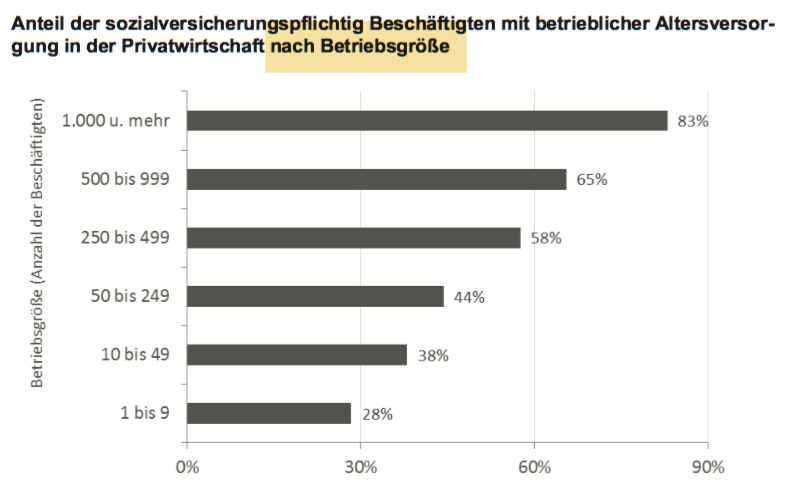

Ein großes Problem der betrieblichen Altersvorsorge ist, dass sie kleine und mittlere Unternehmen überfordert. Die Zahlen in der Graphik oben aus dem Alterssicherungsbericht 2016 der Bundesregierung (S. 134) sprechen Bände. Die Arbeitgeber haben Sorge, dass sie mit dem Verwaltungsaufwand nicht klar kommen. Sie haben keine eigene Personalabteilung mit Fachkräften. Sie wissen nicht, wie man gesetzeskonform betriebliche Altersvorsorge organisiert. In ihrer Not übergeben sie daher die betriebliche Altersvorsorge an eine Lebensversicherungsgesellschaft.

Das ist aber auch keine gute Lösung, aufgrund der hohen Kosten von Lebensversicherungsverträgen und derer zu geringen Rendite. Bislang haften die Arbeitgeber sogar dafür, falls der Lebensversicherer nicht die versprochene Rendite erwirtschaftet oder gar Pleite geht. Der Gesetzesentwurf der Bundesregierung will dieses Risiko nun an die Mitarbeiter weitergeben – als ob diese das besser tragen könnten.

Manche überlegen, die betriebliche Altersvorsorge verpflichtend zu machen. Wenn das geschähe, würde man ein gewaltiges Konjunkturprogramm für die Lebensversicherungsindustrie auflegen. Riester wäre nichts dagegen. Daher ist es so wichtig, einen Bürgerfonds ins Leben zu rufen. Ein einfaches und kostengünstiges, öffentlich verwaltetes Basisprodukt zur kapitalgedeckten Altersvorsorge, das sowohl für die private wie für die betriebliche Altersvorsorge offen steht. Damit könnte jedes auch noch so kleine Unternehmen betriebliche Altersvorsorge für seine Mitarbeiter anbieten – unbürokratisch, kostengünstig und sicher. Hier habe ich in einem ausführlichen Papier die Vorzüge eines solchen Bürgerfonds beschrieben.

Das noch wichtigere Problem zusätzlicher Altersvorsorge ist die Anrechnung auf die Grundsicherung. Menschen mit unterbrochenen Erwerbsbiographien, also Patchworker, Selbständige und vor allem Frauen, sowie Menschen mit niedrigen Einkommen sind unsicher, ob sie im Alter eine Rente oberhalb des Grundsicherungsniveaus erhalten werden. In diesem Fall würde ihre Rente aufgestockt, aber vorher müssen private und betriebliche Altersvorsorge angerechnet werden. Das heißt, diese Sparleistung wäre für diese Menschen wertlos. Kein Wunder, dass sie keine zusätzliche Altersvorsorge betreiben.

Die Bundesregierung will dem zaghaft Abhilfe schaffen, indem sie einen Freibetrag von 100 Euro monatlich einführen will. Das wäre ein Fortschritt. Aber ein viel zu zaghafter. Das Konzept der Grünen Garantierente sieht daher die Abschaffung der Bedürftigkeitsprüfung vor, so dass die private und betriebliche Altersvorsorge überhaupt nicht angerechnet würde. Damit würde zusätzliche Altersvorsorge endlich attraktiv.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

In diesem Bereich muss sich in jedem Fall dringend etwas tun und das nicht erst seit heute.