BaFin Chef Hufeld bezeichnet Professor Martin Hellwig, einen der international angesehensten deutschen Volkswirte, als naiv. Banken seien so komplex, da könne man nur mit komplexer und hoch bürokratischer Regulierung gegenhalten. Heute im Interview in der Süddeutschen Zeitung (14.03.2017, S. 19) nachzulesen. Vielleicht sollte Herr Hufeld einmal Des Bankers neue Kleider lesen, das berühmte Buch von Admati und Hellwig zu dem Thema, wo für jeden, sicher auch für die Mitarbeiter der BaFin, verständlich dargelegt wird, warum Banken viel mehr Eigenkapital benötigen und warum die hochkomplexe Bankenregulierung in die Irre führt. Oder wenn er nicht so viel Zeit hat, könnte er sich einmal mit Andrew Haldene, dem Chefvolkswirt der Bank of England treffen, der in seiner der viel zitierten Rede vom Frisbee fangenden Hund so treffend erläutert hat, warum komplexe Systeme besser mit einfachen Regeln zu beherrschen sind. Oder er schließt ein Bündnis mit den vernünftigen Aufsehern in den USA. Keine andere Aufsichtsbehörde hat so viel Erfahrung mit der Abwicklung von Banken wie die FDIC in den USA. Thomas Hoenig, Vice-Chairman der FDIC, hat gestern einmal wieder einen hervorragenden Vorschlag gemacht.

Banken ersticken derzeit in Aufsichtsbürokratie. Insbesondere kleine Banken können mit den vielen Anforderungen nicht klar kommen. Aber auch Großbanken geben unsinnig viel Geld für sogenannte Compliance, also die Beachtung der Bankenregulierung aus. Die Berichtspflichten kosten immens viel Geld und sind so komplex, dass man als Vorstand einer Bank eigentlich permanent mit einem Bein im Gefängnis lebt. Hoenig hat das erkannt und schlägt vor, dass Banken zwei einfache aber sehr harte Regeln befolgen müssen:

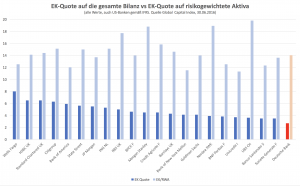

- Sie sollen eine Eigenkapitalquote von 10% über alle gesamtes Geschäftsvolumen einhalten. Diese EK-Quote soll im Gegensatz zu den heutigen Regeln nicht von den internen Risikomodellen der Banken klein gerechnet werden können. Die EK-Quoten, die Banken heute befolgen müssen, beziehen sich nicht auf das komplette Geschäftsvolumen, sondern auf sogenannte “risikogewichtete Aktiva”. Diese dürfen die Banken anhand ihrer eigenen Risikomodelle selbst berechnen. Die meisten europäischen Großbanken können so eine hohe EK-Quote ausweisen, obwohl sie in Wirklichkeit drastisch unterkapitalisiert sind. Auch die Aufrechnung der Derivate, die in den USA üblich ist, will Hoenig für die Berechnung der EK-Quote verbieten. 10% EK auf die nach IFRS berechnete vollständige Bilanz. Es darf auch nur echtes EK genommen werden, also Firmenwerte oder ähnliche Luftbuchungen müssen herausgerechnet werden.

- Sie müssen ihr klassisches Bankgeschäft, also die Kontoführung, die Sparguthaben ihrer Kunden und das normale Kreditgeschäft, in eine juristische Einheit packen und ihre nicht traditionellen Bankgeschäfte, also zum Beispiel den Wertpapierhandel, in mindestens eine andere Einheit. Das heißt, sie müssen ein hartes Trennbankensystem befolgen.

Wenn diese beiden Voraussetzungen erfüllt sind, kann ein sehr großer Teil der komplexen Bankregulierung abgeschafft werden. Einfache aber harte Regeln haben wir es unseren Buch Finanzwende genannt. Vielleicht hat Herr Hoenig es ja gelesen? Unsere Forderungen sind identisch wie die von Thomas Hoenig.

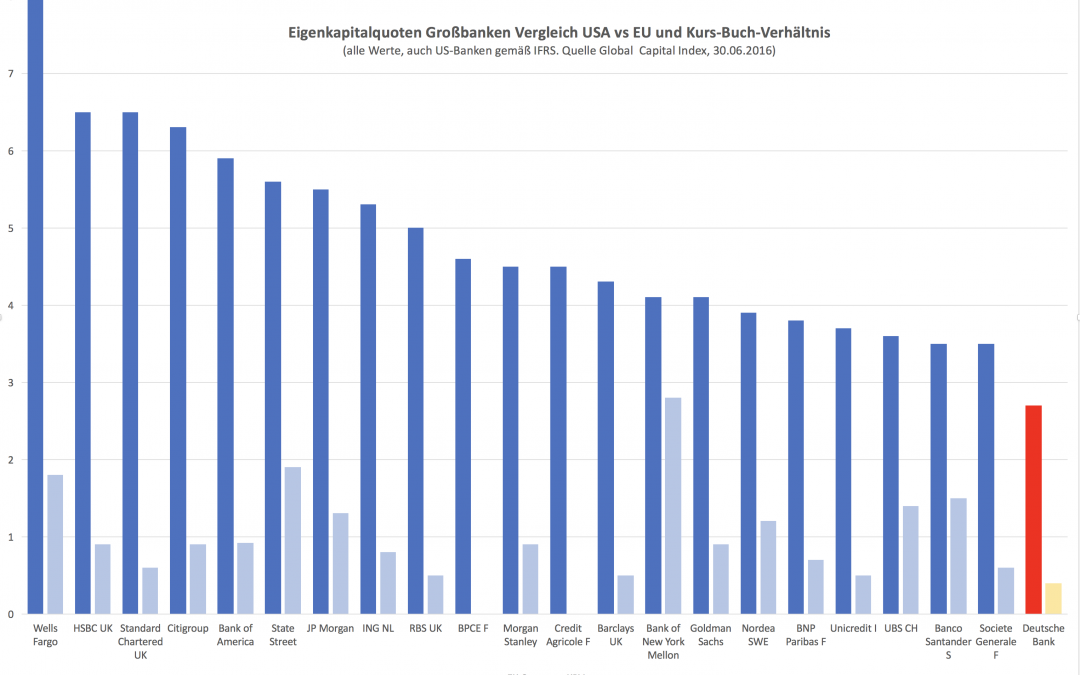

Man fragt sich wirklich, warum in Deutschland die Bankenregulierung in den USA so verteufelt wird. Was spricht gegen einfache aber harte Regeln, wie sie von der FDIC gefordert werden? Wenn man sich die Graphik ansieht, kann man leider nur bösgläubig werden. Keine andere Großbank weltweit hat eine so geringe Eigenkapitalquote wie die Deutsche Bank. Dies betrifft die ungewichtete EK Quote. Die mit ihren internen Modellen berechnete risikogewichtete Quote liegt hingegen völlig im grünen Bereich. Kein Wunder, dass Herr Hufeld die risikogewichtete komplexe Methode präferiert? Wenn sich die BaFin weder von den renommiertesten internationalen Volkswirten, noch von ihren Kollegen in UK oder USA überzeugen lässt, sollte sie vielleicht einmal überlegen, warum wohl die Deutsche Bank eine so unglaublich schlechte Bewertung an der Börse hat. Keine der anderen systemischen Großbanken weltweit hat ein so schlechtes Kurs-Buch-Verhältnis. Dies liegt einerseits an der mangelnden Profitabilität der Bank. Aber viele Banken sind derzeit immer noch umprofitabel. Es liegt sicherlich mindestens genauso an der mangelnden Transparenz. Die Märkte trauen den internen Modellen der Deutschen Bank zur Risikogewichtung nicht. Sie halten die Bank für wesentlich riskanter als sie sich selbst darstellt. Und sie halten sie für unterkapitalisiert. Irgendwie scheint die BaFin mit ihrer Position recht allein auf weiter Flur zu stehen …

Alle Daten kommen aus dem Global Capital Index der FDIC. Die US Daten sind auf IFRS Bilanzierungsstandard umgerechnet, so dass die EU Banken wirklich mit den US Banken vergleichbar sind.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Hi Udo. Die Bonitaet der Bank ist eigentlich besser im spread von Credit Default Swaps reflektiert. Und da ist die Deutsche Bank derzeit bei ca. 130bp p.a. (5 Jahr) waehrend JPM oder Wells Fargo bei oder kurz unter 50bp liegen.

danke Marcus. Für Nichtfachleute: umso höher der Satz ist, den man für einen credit default swap bezahlen muss, umso riskanter ist der Kreditnehmer. 130 Basispunkte ist viel teurer als 50 Basispunkte. Daraus sieht man, dass die Märkte die Deutsche Bank als wesentlich riskanter ansehen als die beiden vergleichbaren großen amerikanischen Universalbanken.