Haben wir eine Immobilienblase in Deutschland? Die Bundesbank wiegelt ab. Zwar seien die Preise in den Städten um 15-30% überteuert. Von einer Blase könne man aber nicht sprechen. Angesichts der Preissteigerung von 75% in nur 10 Jahren, wundert diese optimistische Aussage. Insbesondere, wenn sich die historisch extrem niedrigen Zinsen wieder auf ein normales Niveau einpendeln sollten, könnten die Preise leicht um 30% oder mehr sinken.

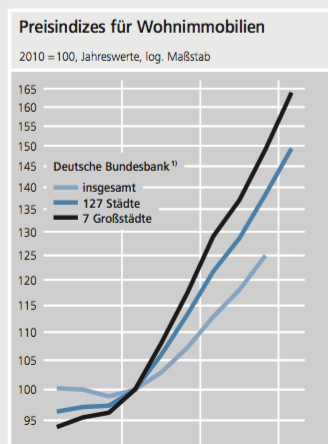

Die Graphik oben von der Bundesbank zeigt die Entwicklung der Wohnimmobilien seit dem Jahr 2007 bis zum Jahr 2016. Sie hat einen logarithmischen Maßstab. Dadurch wirkt der Anstieg optisch deutlich weniger schockierend, als wenn sie mit einem normalen Maßstab gezeichnet wäre.

Die Preissteigerung in den 7 größten Städten betrug in den letzten 10 Jahren durchschnittlich 5,7%. Bedenklich ist, dass sich die Inflation der Immobilienpreise seit 2010 deutlich beschleunigt hat. Zwischen 2010 und 2015 stiegen die Preise um durchschnittlich 6,75%. Im Jahr 2016 sogar um 8%.[1]

Ein Teil erklärt sich durch die Geldentwertung. Preisbereinigt betrug die Steigerung in den letzten 10 Jahren aber immer noch 52%.

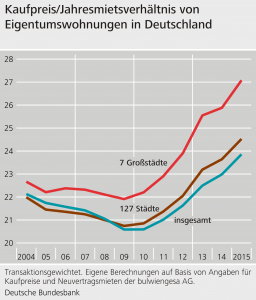

Die Kaufpreise sind deutlich schneller gestiegen als die Mieten. In den 7 Großstädten stieg das Verhältnis Kaufpreis zur Jahresmiete in den sechs Jahren zwischen 2009 und 2015 von 22 auf 27. Für das Jahr 2016 liegen diese Daten leider nicht vor. Angesichts der besonders hohen Preissteigerung im Jahr 2016 dürfte der Faktor auf 28-29 angestiegen sein.

Quelle: Bundesbank

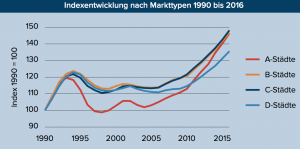

Man muss allerdings anmerken, dass die Preise in den Großstädten aus einem besonders tiefen zyklischen Tal kamen. Nach dem Immobilienboom in den Jahren des Aufbau Ost, sind die Preise in den Großstädten um etwa 20% gesunken und verblieben dann für etwa ein Jahrzehnt auf dem niedrigen Niveau.

Quelle Bulwiengesa: http://www.bulwiengesa.de/sites/default/files/immobilienindex_2016.pdf

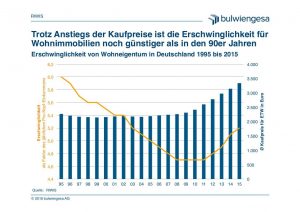

Wenn man den gesamten Markt in Deutschland undifferenziert ansieht, scheint kein Grund zur Unruhe zu bestehen. Die Durchschnittspreise sind im Vergleich zum durchschnittlichen Einkommen immer noch deutlich günstiger als während des letzten Booms Mitte der 1990er Jahre.

Quelle: Bulwiengesa, http://www.bulwiengesa.de/de/publikationen/klassiker

Auch die Bundesbank zeigt, dass Immobilien heute deutlich erschwinglicher sind als vor einigen Jahren. Dies liegt an den massiv gesunkenen Zinsen.

Quelle: Bundesbank

Die Graphik zeigt, dass, die sogenannte Annuität – die monatliche Belastung aus einem Immobiliendarlehen – im Vergleich zu den monatlichen Einkommen in den letzten 10 Jahren um 38% gesunken ist, obwohl die durchschnittlichen Immobilienpreise in Deutschland in diesem Zeitraum um 25% gestiegen sind.

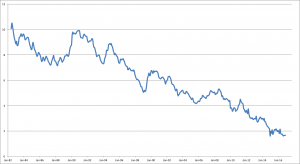

Dies liegt am dramatischen Verfall der Zinsen für Hypothendarlehen. 2007 musste man noch etwa 5% für ein Darlehen mit 10 jähriger Zinsbindung zahlen. Heute bekommt man ein solches Darlehen für etwa 1,5%. Wer sich bei einem Zins von 5% ein Darlehen von 100.000 Euro leisten konnte, kann bei gleicher Belastung heute 156.000 Euro aufnehmen und hat das Darlehen ebenfalls nach 30 Jahren vollständig getilgt.

Zinsen für Hypothekendarlehen mit 10 jähriger Zinsbindung

Quelle Bundesbank

Diese Zahl ist bemerkenswert: Real sind die Immobilienpreise in den 7 Großstädten in den letzten zehn Jahren um 52% gestiegen. Im selben Zeitraum sind die Zinsen so sehr gesunken, dass man bei gleichbleibender Zins- und Tilgungsbelastung ein um 56% höheres Darlehen aufnehmen kann. Aus dieser Korrelation lässt sich natürlich keine Kausalität ableiten. Aber der Zusammenhang springt doch ins Auge. Es sieht so aus, als ob die Preise exakt in dem Maße gestiegen, wie die Zinsen gefallen sind.

Wenn es hier tatsächlich eine Kausalität geben sollte, drängt sich die Umkehrfrage auf: was passiert, wenn die Zinsen wieder steigen? Wenn man davon ausgeht, dass die Käufer von Immobilien in den Großstädten heute an ihre Grenzen der finanziellen Belastbarkeit gehen, müssen die Preise wieder sinken, wenn die Zinsen steigen. Sollten die Zinsen auf 4% steigen, könnte man sich bei gleichbleibender Belastung aus der Annuität nur noch ein um 28% geringeres Darlehen leisten. Sollten die Zinsen auf 5% steigen, könnte man sich gar nur noch ein um 36% geringeres Darlehen leisten.

| Zinssatz | Darlehen |

| 2% | -7% |

| 3% | -18% |

| 4% | -28% |

| 5% | -36% |

| 6% | -43% |

| 7% | -48% |

| 8% | -53% |

| 9% | -57% |

| 10% | -61% |

Die Tabelle zeigt, um welchen Prozentsatz man den Darlehensbetrag reduzieren muss, wenn man die Belastung aus Zins und Tilgung konstant halten will, um das Darlehen nach 30 Jahren abzubezahlen.

Die Zinsübersicht oben zeigt, dass selbst 10% Zinsen in der jüngeren Vergangenheit keine Seltenheit waren. Ein Anstieg auf 4-5% ist auf jeden Fall im Bereich des auch in wenigen Jahren Denkbaren. Die Preise müssen dann natürlich nicht um 28-36% einbrechen. Aber stark unter Druck kommen werden sie definitiv.

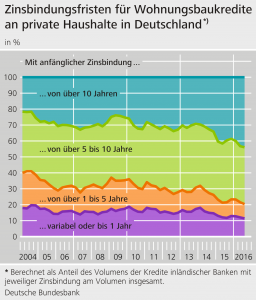

Das ist besonders besorgniserregend, weil sich immer noch so viele Menschen nur kurzfristig finanzieren. Weniger als die Hälfte aller Kredite hat eine Laufzeit von 10 Jahren und mehr.

Ebenso besorgniserregend ist die Tendenz, dass die überbewerteten Immobilien in den Großstädten auch noch oft ohne nennenswertes Eigenkapital der Kreditnehmer finanziert werden. Die Bundesbank schreibt in ihrem Stabilitätsbericht: “Der hohe Anteil an Krediten mit einem Beleihungsauslauf von über 100% in den betrachteten Städten deutet auf strukturelle Anfälligkeiten im deutschen Bankensystem gegenüber Immobilienmarktkrisen hin.”

Es wird Zeit, dass BaFin von ihren gesetzlichen Rechten Gebrauch macht und verhindert, dass Immobilienkredite in den überbewerteten Städten mit einem Beleihungsauslauf von mehr als 75% finanziert werden. Sonst gibt es demnächst das böse Erwachen bei den Stadtsparkassen großer Städte. ” Et hätt noch immer jot jejange ist ein Spruch für den im Bonner Karneval aber nicht für unsere Bonner Finanzaufsichtsbehörde BaFin. Es mag keine allgemeine Immobilienblase in Deutschland geben. Aber die Entwicklung in den großen Städten ist besorgniserregend.

[1] Deutsche Bundesbank, Monatsbericht 2017, S. 55f.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Aber die Berater von der Sparkasse und die von Engel & Völkers sagen doch immer das wir keine Immobilienblase haben – wer hat denn nun recht?

wir haben in der Tat keine allgemeine Immobilienblase in ganz Deutschland. In den großen Städten und insbesondere in den 7 größten Städten Deutschlands aber sind die Immobilienpreise so sehr gestiegen, dass die Bundesbank und andere seriöse Beobachter von einer deutlichen Überbewertung sprechen. Die Bundesbank schreibt hier: https://www.bundesbank.de/Redaktion/DE/Downloads/Veroeffentlichungen/Monatsberichte/2017/2017_02_monatsbericht.pdf?__blob=publicationFile

dass die Preise zwischen 15-30% überbewertet sind.