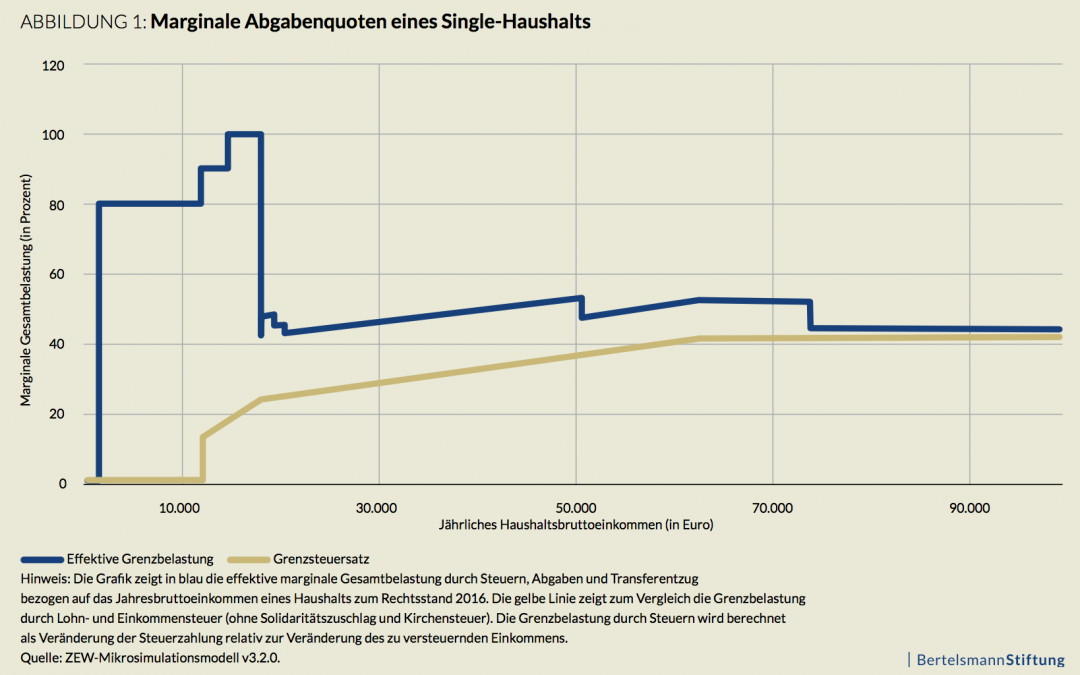

Die Belastung mit Steuern und Sozialabgaben sei in Deutschland besonders hoch, liest man immer wieder. Dies treffe inbesonders den Mittelstand. Viele Politiker rufen daher nach einer Abflachung des sogenannten Mittelstandsbauches. Dabei ist nicht die Grenzbelastung des Mittelstandes das Hauptproblem in Deutschland. Vielmehr ist es die prohibitiv hohe Belastung im unteren Einkommensbereich. Wie kann man sich über einen Spitzensteuersatz von 42% für hohe Einkommen aufregen, wenn Menschen mit Einkommen bis zu etwa 37.000 Euro einen Steuersatz von über 80% zahlen müssen?

Das Zentrum für Europäische Wirtschaftsforschung (ZEW) hat für die Bertelsmann Stiftung kürzlich analysiert, wie die Grenzbelastung im deutschen Steuer-, Abgaben und Transfersystem aussieht und welche Handlungsoptionen sich daraus ergeben. “Wer wenig hat, wird am stärksten belastet“, hat die Bertelsmann Stiftung ihre Untersuchung überschrieben. Die Studie von Andreas Peichl, Florian Buhlmann und Max Löffler ist höchst lesenswert.

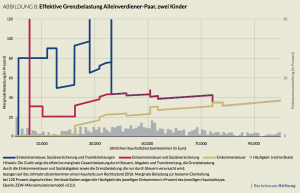

Graphiken wie diese gibt es zu Hauf in der Studie. Sie sind so schockierend, wie sie komplex sind. Wichtig ist die blaue Linie. Sie zeigt die Grenzbelastung, also, wie viele Cent man von einem zusätzlichen Euro Einkommen behalten darf, je nachdem, wieviel man bereits verdient. Hier auf dieser Graphik ist eine Familie mit zwei Verdienern und zwei Kindern gezeigt. Wenn diese Familie weniger als 37.500 Euro verdient, muss sie von jedem zusätzlich verdienten Euro zwischen 54 und weit über 100 Cent abgeben. In weiten Bereichen liegt die Grenzbelastung über 80% und an einigen Stellen sogar deutlich über 100%. Dabei zeigt die Graphik nur das Arbeitnehmerbrutto. Wenn noch die Sozialabgaben des Arbeitgebers hinzugerechnet würden, was das Bild noch komplexer und schwerer verständlich machen würde, was aber ökonomisch eigentlich die richtige Betrachtungsweise wäre, wäre die Belastung sogar noch höher.

Viele Menschen glauben nicht an negative Anreizwirkungen durch Steuern. Es mag richtig sein, dass Spitzenverdiener nicht merklich weniger arbeiten würden, wenn sie zum Beispiel 49% statt 45% Steuern zahlen müssten. Dass ein Steuersatz von über 80% aber mit größter Sicherheit eine negative Anreizwirkung hat, dürfte auch den größten Skeptikern einleuchten.

Eine Reform des deutschen Sozial- und Steuersystems dahingehend, dass die prohibitive Belastung im unteren Bereich abgeschafft würde, wäre also nicht nur aus Gerechtigkeitsgründen, sondern auch aus Effizienzgründen zu begrüßen: durch die verbesserte Anreizwirkung hätte sie eine positive Wirkung auf Beschäftigung und Wohlstand.

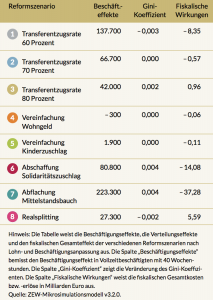

Eine Absenkung der Grenzbelastung für niedrige Einkommen auf 60% würde für fast 140.000 Vollzeitbeschäftigte in Deutschland sorgen und den Ginikoeffizienten um 0,3 Prozentpunkte senken, also von heute etwa 30% auf dann etwa 29,3%. Diese Maßnahme würde gut 8 Milliarden Euro kosten. Leider haben die Autoren nicht untersucht, wieviel mehr eine noch radikalere Reform bringen würde.

Die Abflachung des Mittelstandsbauches hätte gemäß den Autoren eine etwas höhere Beschäftigungswirkung, dafür wäre sie aber vier mal so teuer. Außerdem würde sie die Ungleichheit in Deutschland verschärfen anstatt zu senken.

Nicht nur das ZEW und die Bertelsmann Stiftung, auch das RWI in Essen sowie die OECD kommen zu ähnlichen Ergebnissen. Sie untersuchen zwar nicht die Entzugsrate von Transferleistungen, sondern nur die kombinierte Wirkung aus Steuern und Sozialabgaben. Das Problem in Deutschland ist die Struktur der Sozialabgaben, die im Gegensatz zu anderen Ländern kein umverteilendes Element kennen und aufgrund der Beitragsbemessungsgrenze gekappt sind. Daraus ergibt sich eine besonders ungerechte Verteilung der Belastung.

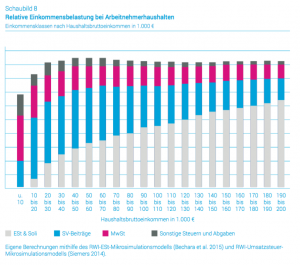

Das RWI zeigt in folgender Graphik, dass Arbeitnehmerhaushalte bereits bei einem Einkommen von 30.000 Euro mit 45% Steuern und Abgaben belastet werden, genauso viel wie ein Haushalt mit einem Einkommen von 200.000 Euro. Es gibt also keine Progression im deutschen Steuersystem.

Die Graphik zeigt nicht die Grenzbelastung, sondern gesamte Belastung aus Steuern und Sozialabgaben.

Die Schlagzeilen mancher deutschen Zeitungen wie „Staat nimmt Mittelschicht halbes Einkommen“ haben daher einige CDU und FDP Politiker in die Irre geleitet. Ihre Rufe nach Steuersenkungen sind fehl am Platz. Es geht um die Struktur des deutschen Abgabensystems und die fehlende Progression, nicht um allgemein zu hohe Steuern.

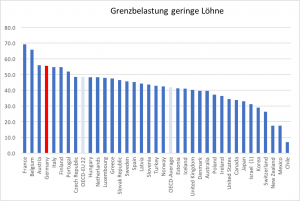

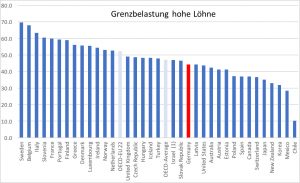

Besonders aussagekräftig sind die Zahlen im internationalen Vergleich der OECD. Diese betrachtet auch die Abgabenbelastung für unterschiedlich hohe Einkommen. Auf den folgenden Graphiken ist die Grenzbelastung, also die Abgabenlast für einen zusätzlich verdienten Euro dargestellt. Man sieht sehr schön, dass in Deutschland niedrige Einkommen viel stärker und hohe Einkommen viel geringer belastet werden als in den meisten anderen Ländern der OECD. Die Schlussfolgerung daraus drängt sich sowohl aus Gerechtigkeitsgründen wie aus Anreizgründen auf: es macht überhaupt keinen Sinn, auf niedrige Einkommen einen höheren Grenzabgabensatz zu erheben als auf hohe Einkommen.

Quelle: OECD taxing wages, S. 64, eigene Graphik

Es besteht also im internationalen Vergleich viel Luft nach oben bei der Belastung hoher Einkommen, wohingegen die Belastung niedriger Einkommen gesenkt werden sollte. Bei den niedrigen Einkommen würde allerdings eine Steuersenkung nicht viel bringen. Stattdessen sollte über eine Entlastung bei den Sozialabgaben, bei der Transferentzugsrate sowie der Mehrwertsteuer nachgedacht werden. Auch die Debatte über ein Grundeinkommen und über eine Garantierente im Gegensatz zu Beitragserhöhungen bei der Rente geht in eine ähnliche Richtung.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Ärmere Menschen sind eindeutig von hohen Sozialabgaben betroffen, obwohl sie von der Rente immer weniger profitieren! Auch zahlen sie bei den Zinsen drauf und geben sehr viel für Produkte des täglichen Lebens und Miete aus! Da lohnt sich eure Garantierente, wichtig wäre es, wenn für ärmere Arbeitsnehmer die Sozialabgaben über Steuermittel bezahlt würden! So wären auch Beamte usw. beteiligt!

sehr interessant, auch das Buch zum Thema:

http://www.deutschlandfunk.de/miegel-das-rentensystem-ist-insgesamt-an-grenzen-gestossen.694.de.html?dram:article_id=218543