Die europäische Einlagensicherung (EDIS) ist der letzte noch fehlende Baustein zur Vollendung der Bankenunion. Von deutschen Populisten wird sie wider besseren Wissen als Teufelszeug diffamiert. Mit EDIS werden sicher nicht deutsche Sparer marode Banken in Südeuropa retten. Das ist grober Unfug. EDIS ist allerdings auch nicht der europäische Gral, mit dem die Eurozone magisch stabilisiert würde. Dennoch ist sie wichtig, weniger für Europa als für uns in Deutschland. Wie jeder vernünftige Bankkaufmann, Familienvater oder Finanzminister sollten wir uns gegen besonders große Risiken versichern. Damit nicht wieder deutsche Steuerzahler marode deutsche Banken retten müssen!

Argumente pro EDIS

Versicherung gegen Großschäden

In einem einzelnen Land kann eine Bankenkrise die nationale Einlagensicherung sprengen. In Deutschland konnte zum Beispiel der Einlagensicherungsfonds der Privatbanken nach der Pleite der IKB und der Düsseldorfer Hypothekenbank die Schieflage der deutschen Tochtergesellschaft von Lehman Brothers nicht mehr verkraften und brauchte einen Notkredit vom Staat. Auch die Institutssicherung der Sparkassen war nicht in der Lage, die strauchelnden Landesbanken aufzufangen. Die Institutssicherungen von Sparkassen und Genossenschaftsbanken dürften auch überfordert sein, sobald viele kleine Banken gleichzeitig in Schieflage geraten. Zudem haften diese Systeme auch weiterhin für die Landesbanken und die genossenschaftlichen Zentralinstitute wie die DZ Bank.[1]

Jede Versicherung kennt das Problem besonders großer Schadensfälle. Sie könnte theoretisch mittels hoher Beiträge auch für diese selten eintretenden Großschäden eigene Reserven bilden. Oder sie kann sich bei einer Rückversicherung für diese Fälle versichern. Natürlich wählt sie die Rückversicherung.

Auch jeder einzelne von uns kennt diese Frage: soll ich mich gegen ein Risiko versichern oder soll ich dafür Reserven ansparen? Für kleine Schäden wie die Reparatur eines Smartphones kostet eine Versicherung deutlich mehr als sie bringt. Hierfür sollte man also selber vorsorgen. Aber es wäre unsinnig Großschäden, wie zum Beispiel das Brandrisiko des Eigenheims, durch eigene Ersparnisse abzusichern. Man wäre Hasardeur, wenn man so mit seinem Vermögen spielte.

Dennoch gibt es viele Menschen, die auch Großschäden nicht versichern. Vermutlich sind sie kurzsichtig und leben nach dem Motto „es wird schon gut gehen“. Wer weiß, wie viele Menschen eine KfZ-Haftpflichtversicherung abschließen würden, wenn sie freiwillig wäre – geht nicht jeder davon aus, dass er überdurchschnittlich gut Auto fährt und daher sicher keinen großen Schaden verursachen wird? Das ist der Grund, weshalb diese Versicherung obligatorisch ist.

Andere wiederum vertrauen auf staatliche Rettung, so wie die vielen Menschen, die in Hochwassergebieten bauen und keine Versicherung abschließen, weil sie wissen, dass der Staat ihnen bei einem Schaden unter die Arme greifen wird. Auch hier wäre eine Versicherungspflicht angesagt.

Verhinderung von Kapitalflucht

Der zweite Grund, weshalb eine europäisches Einlagensicherungssystem wichtig ist, ist die Verhinderung von Kapitalflucht in einer Krise. Es darf schließlich nicht sein, dass ein Euroauf einer deutschen Bank mehr wert ist als ein Euro auf einer griechischen Bank. Wie weiter oben geschildert, wurde die Eurokrise zu wesentlichen Teilen aufgrund von Panik und Kapitalflucht verursacht. Die Bürger hatten Angst, dass ihre heimischen Banken pleite gehen könnten und die nationalen Sicherungssysteme nicht in der Lage wären, ihre Einlagen zu sichern. Dabei spielt keine Rollen, ob sie wirklich nicht in der Lage waren oder nicht. Wenn es einmal zu einer Bankenpanik kommt, geht es nur um Psychologie. Eine europäische Einlagensicherung würde erheblich zu einem besseren Sicherheitsgefühl beitragen und so eine Bankenpanik vermeiden helfen.

Aufsicht und Haftung

Ein drittes Argument für die europäische Einlagensicherung ist die Einheit von Aufsicht und Haftung. Durch die Bankenunion wurden Aufsicht und Abwicklung von großen Banken europäischen Institutionen übertragen. Ohne eine gemeinsame Einlagensicherung verbleibt die Haftung jedoch auf nationaler Ebene. Dies ist problematisch, weil dann eine Institution die Bank beaufsichtigt und über ihre Schließung verfügen kann, während eine andere die Kosten zu tragen hat. Dies missachtet das grundlegende ökonomische Prinzip von Kontrolle und Haftung in einer Hand. In Deutschland wird dieses Prinzip seit Jahrzehnten erfolgreich von den beiden Institutssicherungssystemen der Sparkassen und Genossenschaftsbanken praktiziert. Auch der amerikanische Einlagensicherungsfonds FDIC (Federal Deposit Insurance Corporation), der international als Vorbild für effektive Einlagensicherung und Bankenabwicklung gilt, vereint beide Funktionen.

Argumente gegen EDIS

Einige Kritiker behaupten, die europäische Einlagensicherung käme zu früh. Noch seien die Risiken im europäischen Bankensystem insgesamt zu hoch. Deutschland mit seinen soliden Banken würde daher Südeuropas Banken subventionieren.

Marode Banken mit zu vielen faule Krediten

Dies derzeit gängigste Argument sind notleidende Kredite: dadurch, dass in den Krisenländern die Wirtschaft dermaßen eingebrochen ist, haben dort viele Kreditnehmer Schwierigkeiten ihren Kredit zu bedienen. Diese Art von Krediten nennt man notleidend. Banken müssen dafür Wertberichtigungen bilden. Diese Wertberichtigungen reduzieren den Gewinn und damit das Eigenkapital und die Möglichkeit Dividenden auszuschütten. Daher versuchen schlecht kapitalisierte oder unprofitable Banken möglichst wenig Wertberichtigungen zu bilden. Außerdem hält sich die Bankenaufsicht vielleicht aus politischen Gründen zurück und zwingt die Banken nicht, den vollen Betrag an Wertberichtigungen zu bilden, weil diese dann möglicherweise Konkurs anmelden müssten. Es kann also sein, dass in den Krisenländern weiterhin große nicht bilanzierte Risiken in den Bankbilanzen versteckt sind.

Wie groß diese Risiken sind, ist aber nicht transparent. Kritiker der europäischen Einlagensicherung werfen gerne mit großen Zahlen um sich: knapp eine Billion Euro (910 Milliarden Euro) notleidende Kredite steckten noch in den Bilanzen.[2] Diese Zahl ist aber irreführend, weil sie den Bruttobestand der Kredite zeigt. Die Banken haben natürlich schon längst hohe Wertberichtigungen gebucht. Netto steht nur noch etwas weniger als die Hälfte des ursprünglichen Wertes in der Bilanz.

Die Kredite werden zu Recht nicht auf Null abgeschrieben, weil Banken fast immer Sicherheiten bei einer Kreditvergabe verlangen. Das klassische Beispiel ist ein Immobiliendarlehen. Wer ein Haus für sagen wir 500.000 Euro kauft, bekommt ein Darlehen von vielleicht 400.000 Euro und muss dafür eine Hypothek als Sicherheit ins Grundbuch eintragen lassen. Wenn der Kredit nicht bedient wird, kann die Bank das Haus verwerten lassen und bekommt 100% des Kaufpreises zur Bedienung ihres Darlehens. Vielleicht kann sie in einer Zwangsversteigerung nicht den ursprünglichen Wert erzielen. Aber dass das Haus nur noch 200.000 Euro Wert sein könnte, scheint doch höchst unwahrscheinlich. Wenn die Bank also 50% des Darlehens wertberichtigt, geht sie vermutlich konservativ vor.

Es ist also Unsinn, EDIS abzulehnen, weil Banken in manchen Krisenländern (insbesondere Griechenland und Zypern, aber in deutlich abgeschwächter Form auch Italien, Irland und Portugal) noch eine überdurchschnittliche Zahl notleidender Kredite in ihren Bilanzen stehen haben. Die einzig relevante Frage für EDIS ist, ob diese Kredite ausreichend wertberichtigt wurden. Darauf findet man aber keine Antwort.[3] Die Höhe der Wertberichtigungen in den Krisenstaaten scheint auf den ersten Blick jedenfalls nicht beunruhigend zu sein. In Italien haben die Banken zum Beispiel Wertberichtigungen in Höhe von 54% auf ihre notleidenden Kredite gebildet, während in Deutschland nur 43% wertberichtigt wurden.

Es ist für Außenstehende zwar nicht leicht zu beurteilen, welchen Anteil des Kredites eine Bank noch eintreiben kann und ob die Wertberichtigungen ausreichend sind. Dennoch ließe sich mittels einer vernünftigen Stichprobe sicherlich feststellen, ob eine Bank ihre Wertberichtigungen vorsichtig oder fahrlässig gebucht hat. Anstatt also eine europäische Einlagensicherung in Bausch und Bogen aufgrund eines unterschiedlichen Niveaus von notleidenden Krediten zu blockieren, sollte man lieber eine sorgfältige asset quality review fordern und sich dann über risikoadjustierte Beiträge verständigen. Versicherungen sind es gewohnt, mit unterschiedlichen Risiken umzugehen. Es gibt zum Beispiel auch eine KfZ Haftpflichtversicherung für alle Autofahrer, obwohl manche Autofahrer ein höheres Risiko darstellen. Es ist völlig normal, dass diese höhere Beiträge zahlen.

Staatsanleihen

Das andere Argument, warum die Risiken im Bankensystem noch zu hoch seien, betrifft Staatsanleihen. Viele Banken – auch in Deutschland – haben so viele Kredite gegenüber ihrem Heimatstaat in den Büchern, dass sie bei einer Staatspleite ihr gesamtes Eigenkapital verlieren würden. In Deutschland betrifft dies insbesondere die Sparkassen, von denen gut ein Drittel mehr als hundert Prozent ihres Eigenkapitals an öffentliche Haushalte, sprich im Wesentlichen ihre eigene Kommune, verliehen haben.[4] Sollte die Gemeinde überschuldet sein und in Zahlungsschwierigkeiten geraten, würde also zwangsläufig die lokale Sparkasse ebenfalls pleite gehen, schließlich gibt es keine finanzielle Beistandspflicht der Bundesländer gegenüber ihren Kommunen.[5] Aber auch in anderen Ländern Europas, insbesondere in Italien halten viele Banken mehr heimische Staatsanleihen als Eigenkapital.[6]

Seltsamerweise ist der Deutsche Sparkassen und Giroverband einer der vehementesten Gegner der europäischen Einlagensicherung und argumentiert regelmäßig mit dem Risiko von Staatsanleihen in den Bankbilanzen. Dabei zeigt er nur nach Italien und nicht auf die vielen deutschen Sparkassen und Landesbanken, die ein vergleichbares Risiko mit der Finanzierung ihrer Kommunen und Bundesländern in ihren Bilanzen stehen haben. Im Sinne einer Risikodiversifikation sollte also gerade der DSGV für und nicht gegen eine europäische Einlagensicherung sein.[7]

Euroaustritt

Ein letztes Argument ist das Risiko eines Euroaustrittes. Wenn die Bürger eines Landes befürchten, dass ihr Land aus dem Euro austreten könnte, werden sie ihre Konten räumen und ihre Euro ins Ausland schaffen. Diese Sorge und die damit verbundene Kapitalflucht war einer der wichtigsten Treiber der Eurokrise. Die Angst vor dem Euroaustritt hat sicherlich für deutlich mehr Kapitalflucht gesorgt (beziehungsweise verhindert, dass in den Krisenländern investiert wird), als die Angst vor einer ungenügenden heimischen Einlagensicherung.

Manche Befürworter von EDIS meinen, dass damit die Kapitalflucht gestoppt werden könnte. Das ist aber Unsinn:Gegen einen Euroaustritt hilft eine europäische Einlagensicherung nichts. Bei der Wiedereinführung einer nationalen Währung würden alle Euroguthaben und alle Euroverbindlichkeiten in einem Land auf die neue nationale Währung umgestellt. Die Einlagensicherung würde also nicht greifen, weil die Bürger weiterhin Zugriff auf ihr Geld hätten, auch wenn es nicht mehr Euro, sondern eine nationale Währung ist. Weil diese aber höchstwahrscheinlich im Vergleich zum Euro massiv an Wert verlieren würde, würden bei einem Gerücht über den Austritt trotzdem die Menschen ihre Euro sofort von den heimischen Banken abheben und auf eine Bank im Ausland transferieren. EDIS hätte zum Beispiel die Situation in Griechenland im Jahr 2015 sicher nicht stabilisiert.

Theoretisch könnte man eine europäische Einlagensicherung auch so konstruieren, dass sie die Sparer auch gegen einen Euroaustritt schützt. Das ist aber reine Theorie. Damit würde sich austrittswilliges Land ungeniert auf Kosten der verbleibenden Euroländer sanieren und aus dem Euro austreten können. Die Bürger hätten dann wertvolle Euro auf ihrem Konto, obwohl sie ihre Miete und ihre Rechnungen nur noch in wertloser nationaler Währung bezahlen müssten. Eine Einlagensicherung, die Euro auch bei einem Euroaustritt garantiert, wäre also definitiv nicht akzeptabel. Diese Version steht aber auch nicht zur Debatte.

Institutssicherung

Ein ernst zu nehmendes Argument der Sparkassen und Genossenschaftsbanken gegen EDIS ist ihre gut funktionierende Institutssicherung, die keine reine Versicherung ist, sondern sehr weitreichende Kompetenzen in Bezug auf Aufsicht und Abwicklung hat. Es wäre ein Drama, wenn diese durch EDIS zerstört würde. Das muss aber überhaupt nicht der Fall sein. EDIS kann man wunderbar als reine Rückversicherung konstruieren. Nur für den Fall, dass die Institutssicherung mit der Einlagensicherung ihrer Kund*innen finanziell überfordert wäre und sozusagen selber Konkurs anmelden müsste, haftet die europäische Einlagensicherung. Die Sparkassen und Genossenschaftsbanken müssten nur sehr niedrige Versicherungsbeiträge an die europäische Einlagensicherung zahlen, da nur der extrem unwahrscheinliche Fall abgesichert würde, bei dem die Institutssicherung selbst Pleite geht. Wenn EDIS als Rückversicherung konstruiert wird, bleibt die Institutssicherung als voll erhalten und funktionsfähig.

Wie wahrscheinlich ist es, dass EDIS in Anspruch genommen wird?

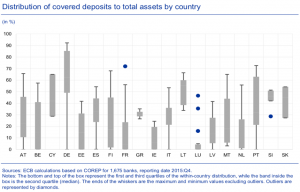

Aufgrund der Reformen in der Bankenabwicklung dient EDIS nur als allerletzter Notanker. Vorher greift die komplette Haftungskaskade des europäischen Bankenabwicklungsregimes: zunächst haftet das Eigenkapital, dann in mehreren Stufen das Fremdkapital der Bank, wovon es dank der sogenannten MREL Regeln auch ausreichend viel geben soll,[8] und schließlich nicht geschützte Einlagen über 100.000 Euro. Erst wenn all diese Stricke reißen, greift die Einlagensicherung. Und wenn diese – wie von uns gefordert – als Rückversicherung konzipiert ist, greift zunächst auch noch die nationale Einlagensicherung. Folgendes Schaubild der EZB verdeutlicht diese Aussage:[9]

Die Graphik zeigt den Anteil der versicherten Einlagen im Verhältnis zur gesamten Bilanzsumme in den verschiedenen Ländern der Eurozone. In Italien zum Beispiel finanzieren sich die meisten Banken nur zwischen gut 20 und 35% ihrer Bilanzsumme über versicherte Einlagen. Deutschland ist das einzige Land in der Eurozone, in der es signifikant mehr versicherte Einlagen im Verhältnis zur Bilanzsumme gibt. Noch ein Indiz dafür, dass nicht die Banken Südeuropa besonders riskant für eine Einlagensicherung sind, sondern Deutschland, wo es viel weniger Risikopuffer gibt, bevor die Einlagensicherung greifen würde.

In Summe führt der niedrige Anteil an versicherten Einlagen im Verhältnis zur Bilanzsumme dazu, dass gleichzeitig mehr als 40% aller Banken in einem Land pleite gehen müssten und diese Banken Verluste von mehr als 30% ihrer gesamten Bilanzsumme haben müssten, damit ein Land mehr Geld aus EDIS ausbezahlt bekommt, als es selbst einbezahlt hat.[10] Das ist selbst im Vergleich mit der Finanzkrise eine so extrem große Zahl, dass sie unvorstellbar erscheint. Die Wahrscheinlichkeit, dass deutsche Banken andere Banken in Europa quersubventionieren ist also vermutlich deutlich geringer als dass wieder eine Landesbank pleite geht oder eine Immobilienblase in Deutschland platzt.

Fazit

Abschließend kann man also sagen, dass die europäische Einlagensicherung zwar nicht das Allheilmittel wäre, um die Eurozone zu stabilisieren, aber genauso wenig dazu führen würde, dass „deutsche Sparer marode Banken in Südeuropa retten würden“. Weder müssen deutsche Sparer irgendwo Geld einzahlen, deutsche Banken müssen sich lediglich mit Versicherungsbeiträgen gegen große Risiken absichern. Und das ist absolut sinnvoll. In die europäische Einlagensicherung würden auch nicht nur deutsche Banken einzahlen, sondern alle Banken der Eurozone, auch aus den Ländern Südeuropas. EDIS würde auch nicht marode Banken retten, sondern als letzter Notanker dafür sorgen, dass die Kunden einer Pleitebank ihre Einlagen ausbezahlt bekommen.

Man fragt sich also, warum die Sparkassen und Genossenschaftsbanken die europäische Einlagensicherung so vehement ablehnen und so populistisch dagegen argumentieren. Sind sie einfach nur zu kurzsichtig oder zu überheblich und können sich nicht vorstellen, dass noch einmal eine Landesbank pleite gehen könnte oder dass auch in Deutschland einmal eine Immobilienblase platzen könnte? Oder vertrauen sie auf ihre exzellenten Beziehungen zur Politik? In der Tat, warum sollten sie eine Rückversicherung abschließen, wenn sie wissen, dass sie sowieso vom Steuerzahler gerettet würden?

Vielleicht ist die pauschale Ablehnung der europäischen Einlagensicherung in Deutschland ja nur ein Ablenkungsmanöver. Vielleicht haben die Kommunalpolitiker in Deutschland sowie die Sparkassen und Landesbanken Sorge, dass eine europäische Einlagensicherung ihr eigenes Geschäftsmodell kompromittieren würde und ihre ungezügelte Kreditvergabe an die öffentlichen Haushalte erschweren würde.

Jedenfalls erscheint angesichts dieser Argumente die deutsche Hysterie um die europäische Einlagensicherung als billiger nationalistischer Populismus und es ist ein Trauerspiel, dass dieser so weit verbreitet ist.

[1] Hinzu kommt, dass die derzeitigen privaten Einlagensicherungssysteme in Deutschland versprechen, dass auch Einlagen über 100.000 Euro sicher sind, obwohl dies in einer größeren Finanzkrise wahrscheinlich weder durch die Einlagensicherung der Privatbanken noch durch die Institutssicherung gewährleistet werden könnte. Damit die Form der Einlagensicherung keine eine implizite Haftung des Staates verursacht, muss die Aufsicht prüfen, ob das Leistungsversprechen wirklich realistisch ist.

[2] Stand Ende 2017. Quelle: second progress report on the reducition of non-performing loans in Europe der Europäischen Kommission vom 14.03.2018

[3] Es gibt zum Beispiel ein Briefing des wissenschaftlichen Dienstes des Europaparlamentes zu dem Thema: Non-performing loans in the banking Union – stocktaking and challenges, 15.03.2017. Darin steht zwar deutlich auf S. 5, dass allein die Höhe der Wertberichtigung entscheidend ist. Aber der Bericht gibt keine Antwort darauf, ob die Wertberichtigungen ausreichend sind. Auch der second progress report on the reducition of non-performing loans in Europe der Europäischen Kommission vom 14.03.2018 weiss keine Antwort auf diese Frage.

[4] Sachverständigenrat, Jahresgutachten 2016/17, S. 272

[5] Eine deutsche Kommune kann also grundsätzlich genauso pleite gehen wie Griechenland oder ein anderer Staat in Europa. Vgl Deutsche Bundesbank, Monatsbericht Oktober 2016, Gemeindefinanzen: Entwicklung und ausgewählte Aspekte, S. 28

[6] Durchschnittlich machen Staatsanleihen 11,6% der Vermögensgegenstände italienischer Banken aus. Vgl European Parliament, banks exposure to home sovereign bonds.

[7] Auch wenn der hohe Anteil von Staatsanleihen in den Bankbilanzen kein Grund ist, EDIS pauschal abzulehnen, spricht doch sehr viel dafür, die enge Verquickung zwischen Banken und ihrem Heimatstaat zu lösen und wie weiter oben beschrieben, Großkreditgrenzen auch für Staatsanleihen einzuführen. Diese müssten dann aber auch für Sparkassen und die Kredite an ihre Heimatkommunen gelten.

[8] Minimum Requirement for own funds and Eligible Liabilitites. Jede europäische Bank muss zusätzlich zu ihrem Eigenkapital eine ausreichend hohe Summe an bail-in fähigem Fremdkapital aufbauen, so dass eine Abwicklung ohne Steuermittel möglich ist. Die Höhe steht noch nicht fest und wird bankenspezifisch festgelegt

[9] European Central Bank, Completing the Banking Union with a European Deposit Insurance Scheme: who is afraid of cross-subsidisation?, April 2018, S. 16

[10] a.a.O., S. 41

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

vielleicht müsste ich mir doch einmal ein Abo der Börsenzeitung gönnen. Wenige Tage vor der Veröffentlichung meines Artikels zu EDIS hat Professor Isabel Schnabel dort einen kürzeren aber sehr ähnlich argumentierenden Artikel veröffentlicht:

https://www.boersen-zeitung.de/index.php?li=1&artid=2018142048&artsubm=&subm=ausgaben&ersch_datum=2018-07-27