Vor wenigen Tagen hat Nordea, die größte schwedische Bank, bekannt gegeben, ihren Sitz von Stockholm nach Finnland zu verlagern, weil sie dank der großzügigeren Bankenaufsicht in der EU in den nächsten Jahren etwa eine Milliarde Euro sparen wird. Aus deutscher Sicht kann man dieses Loblied auf die EZB gar nicht verstehen. Schließlich scheinen deutsche Banken doch höchst zufrieden mit der BaFin und wollen unter keinen Umständen zur europäischen Aufsichtsbehörde EZB wechseln.

Doch die Schweden sind nicht alleine. Auch Banken in den Niederlanden würden gern die holländische Bankenaufsicht gegen die EZB tauschen und wenn man sich die jüngsten Analysen des Baseler Komitees für Bankenaufsicht (BCBS) ansieht (1), kann man sich vorstellen, dass auch die amerikanischen Banken lieber nach Europa wechseln würden.

In der gestern veröffentlichten Studie Basel III Monitoring Report werden Banken in Amerika (USA und Kanada) mit europäischen Banken verglichen. Frappierend ist, wie großzügig die europäischen Banken trotz schlechter Gewinne und relativ unbefriedigender Eigenkapitalausstattung hohe Dividenden auszahlen dürfen.

Quelle: S. 80, eigene Graphik

Quelle: S. 80, eigene Graphik

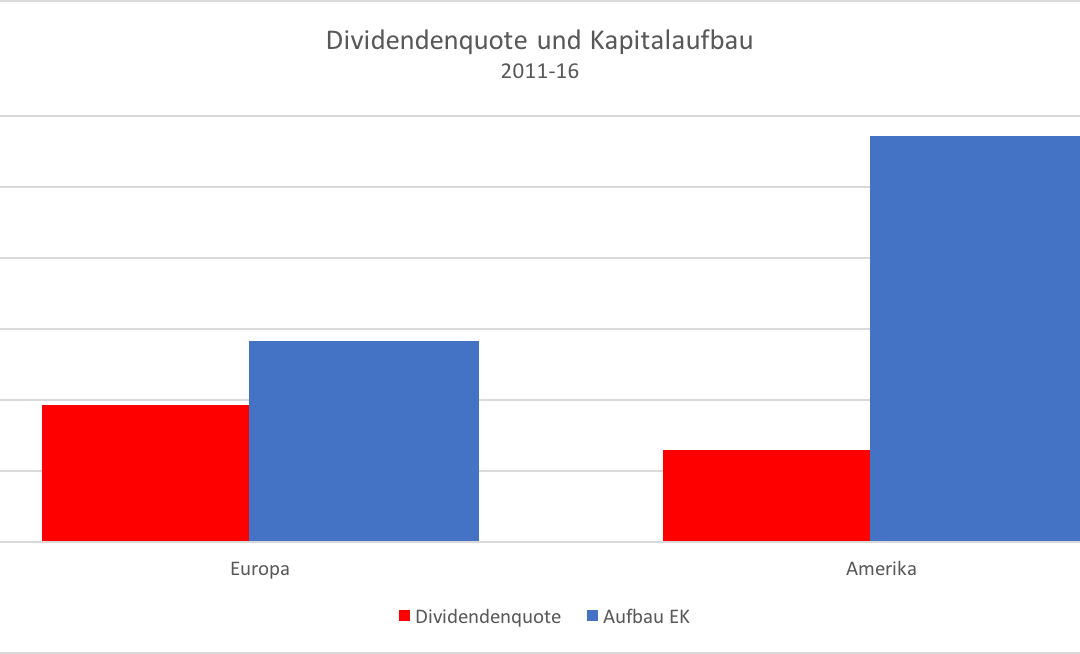

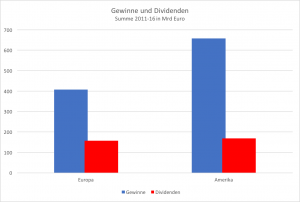

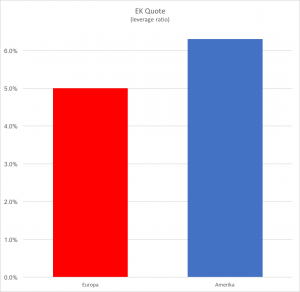

Die großen europäische Banken haben in den letzten 6 Jahren insgesamt 157 Milliarden Euro Gewinne an ihre Eigentümer ausgeschüttet, fast identisch wie die Banken in Amerika. Allerdings haben diese um über 60% höhere Gewinne erwirtschaftet. Die Dividendenquote in Europa betrug 38% und in Amerika nur 26%. Die niedrige Dividendenquote in den USA liegt nicht daran, dass amerikanische Banken unterkapitalisiert sind. Ihre Eigenkapitalquote ist im Gegenteil um mehr als ein Viertel höher als die EK-Quote in Europa.

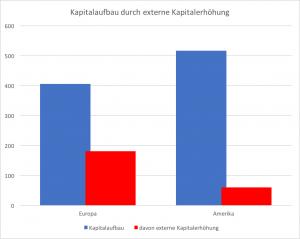

Angesichts ihrer hohen Gewinne und niedrigen Dividendenausschüttungen konnten die amerikanischen Banken auch besonders viel Kapital ansparen. Viel mehr als die europäischen Banken: In den letzten 6 Jahren konnten die amerikanischen Banken ihr Eigenkapital um 114% stärken, wohingegen die europäischen Banken nur 57% zusätzliches hartes Kernkapital aufbauen konnten. Und das, obwohl die europäischen Banken massiv auf externe Kapitalerhöhungen zurückgegriffen haben. 45% des zusätzlichen Eigenkapitals in Europa musste auch durch eine externe Kapitalerhöhung eingeworben werden, während in Amerika nur 12% extern eingeworben wurde.

Welche Strategie wohl von den Investoren mehr geschätzt wird? Kapitalaufbau aus eigener Kraft durch einbehaltene Gewinne oder hohe Dividenden und externe Kapitalerhöhungen? Die deutlich höhere Bewertung amerikanischer Banken im Vergleich zu den europäischen liegt natürlich wesentlich an der besseren Ertragslage. Aber die gute Eigenkapitalausstattung aus eigener Kraft dürfte auch dazu gehören.

Dazu hat die amerikanische Bankenaufsicht ihren Teil beigetragen. In den USA mussten in den letzten Jahren die Dividendenausschüttungen von der Aufsicht genehmigt werden. Auch die EZB hätte über die sogenannte 2. Baseler Säule wesentlich strenger mit den von ihr beaufsichtigten Banken umgehen können und von ihnen verlangen, dass sie ihre Gewinne zur Stärkung ihrer Eigenkapitalbasis im größeren Umfang einbehalten, anstatt sie so großzügig an ihre Aktionäre auszuschütten.

Vielleicht sollten die deutschen Banken weniger Angst vor der EZB haben. Oder müssen wir vermuten, dass die BaFin noch freundlicher mit ihren Schäflein umgeht?

(1) Das Basel Committee on Banking Supervision (BCBS) ist eine internationale Institution, in der die Bank-Aufsichtsbehörden weltweit regelmäßig zusammenkommen, um sich auf gemeinsame Regulierungsstandards zu einigen.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Neueste Kommentare