Das klassische Bausparmodell funktioniert nicht mehr. So kann man die Antwort der Bundesregierung auf die kleine Anfrage von Bündnis90/Die Grünen aus dem Jahr 2015 zusammenfassen. Das jüngste Urteil des BGH zur Kündigungsmöglichkeit alter Sparverträge hat dies nur mit aller Schärfe verdeutlicht. Seit vielen Jahren schon macht das klassische Bauspargeschäft nur noch einen kleinen Bruchteil der Aktivitäten der Branche aus. Stattdessen werden aus Kundensicht höchst zweifelhafte Sofortdarlehen angeboten, deren Nutzen nur in der Provisionsmaximierung für die Bausparkassen besteht.

Bausparen hat eine Jahrhunderte lange Tradition. Als es früher noch kein funktionierendes Bankwesen gab, haben sich eine Gruppe von Menschen zusammengeschlossen, um gemeinsam zu sparen und mit diesen Ersparnissen später zu bauen. Anstatt die Ersparnisse nutzlos in einen Tresor zu legen, hat man sie anderen Mitgliedern der Gruppe als Baudarlehen zur Verfügung gestellt. So konnten diese Menschen unabhängig von Banken bereits bauen, bevor sie die gesamte Bausumme angespart hatten.

In der jungen Bundesrepublik boomte das Bausparen bis Anfang der 1980iger Jahre. Dies lag zum einen an erheblichen öffentlichen Förderungen. Zum anderen waren damals die Zinsen für Hypothekendarlehen sehr teuer. Um hohe Darlehenszinsen zu vermeiden, waren die Kunden bereit in der Ansparphase auf hohe Guthabenzinsen zu verzichten.

Dieses Modell funktioniert nur dann gut, solange die Zinsen und das Verhältnis Sparer und Darlehensnehmer stabil bleiben. Lange Zeit gab es jedoch zu viele Menschen, die bauen wollten und einen Kredit abrufen wollten. Daher haben die Bausparkassen möglichst viele Sparer angeworben, auch solche, die gar keinen Kredit abrufen wollten. Daraus ergibt sich das heutige Problem und das Urteil des BGH mit dem den Bausparkassen erlaubt wird, ihre Vertragszusagen einseitig nicht mehr einzuhalten.

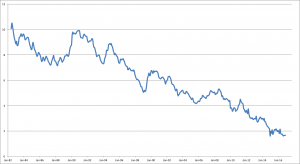

Ursache für das Problem sind die seit Anfang der 1990er Jahre stark sinkenden Zinsen für Hypothekendarlehen.

Zinsentwicklung von Hypothekendarlehen mit 10jähriger Zinsbindung Quelle Bundesbank

Quelle Bundesbank

Damit wird das Modell Bausparen immer unattraktiver: Die Bauspartarife schreiben bei Vertragsabschluss sowohl die Zinsen in der Sparphase wie in der Darlehensphase fest. Wenn ich auf 1-2 Prozentpunkte Rendite in der Ansparphase verzichte, damit ich 1-2 Prozentpunkte weniger Zinsen beim Darlehen bezahle, in der Zwischenzeit die Zinsen am Markt aber so gefallen sind, dass ich einen preiswerteren Kredit bei einer Bank bekomme, dann rufe ich das Bauspardarlehen natürlich nicht ab.

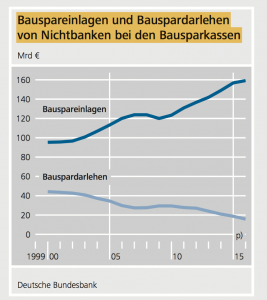

Genau das ist geschehen. Die Antwort der Bundesregierung auf die Kleine Anfrage der Grünen zeigt eindeutig, das das klassische Geschäftsmodell der Bausparkassen gescheitert ist. Seit Jahren ist der Anteil der aus den Bausparguthaben refinanzierten klassischen Bauspardarlehen rückläufig. Im Jahre 2014 waren im Branchendurchschnitt nur noch 14,6 % der Bausparguthaben in klassischen Bauspardarlehen investiert (Antwort Nr. 16). Hingegen ist der Anteil an nicht klassischen Bauspardarlehen, wie Vor- und Zwischenfinanzierungskrediten in den letzten Jahren kontinuierlich gestiegen. Der Anteil dieser außerkollektiven Kredite beträgt mit 99 Mrd. EUR nunmehr rund 47% der Aktiva der deutschen Bausparkassen bzw. 79% der Forderungen gegen Nichtbanken (Antwort Nr. 4, 19,20).

Quelle Deutsche Bundesbank Monatsbericht September 2016 S. 68

Die nach der Finanzkrise einsetzende extreme Niedrigzinsphase hat diese Entwicklung nur beschleunigt. Sie ist jedoch nicht ursächlich: Bereits 2009 waren nur noch rund 1/4 der Bausparguthaben in klassischen Bauspardarlehen investiert. In den 1980iger Jahren lag das Verhältnis von Vor- und Zwischenfinanzierungskrediten zu klassischen Bauspardarlehen noch umgekehrt bei 1 zu 4.

Diese Zahlen führen die Theorie des Bausparkollektivs komplett ad absurdum. Weniger als 15% des Geschäftsvolumens sind noch klassisches Kollektivgeschäft. Bei den anderen Finanzierungsformen handelt es sich um hoch problematische Koppelgeschäfte, deren Kundennutzen mehr als zweifelhaft ist. Die Vermutung der Provisionsschneiderei liegt nahe. Schließlich dürfen die Bausparkassen eine hohe Provision auf die komplette Bausparsumme bei Vertragsabschluss kassieren.

Vorfinanzierungs- und Zwischenfinanzierungskredite sind Kredite, die durch einen Bausparvertrag getilgt werden sollen. D.h. anstatt zunächst anzusparen und danach einen Kredit zu nehmen, der ratierlich getilgt wird, bekommt der Kunde sofort einen Kredit. Dieser wird jedoch nicht getilgt. Stattdessen wird ein Bausparvertrag angespart. Die Guthabenzinsen auf den Bausparvertrag sind aber niedriger als die Sollzinsen auf das Darlehen. Der Kunde schneidet sich also massiv ins eigene Fleisch. Die Bundesregierung drückt sich natürlich um die Antwort zu dieser aus Verbrauchersicht erheblichen Fragestellung. (Antwort Nr. 21).

Ein weiteres Problem für die Kunden ist die fehlende verbindliche Vereinbarung eines Auszahlungszeitpunktes bei Bauspardarlehen: Die Auszahlung des Bauspardarlehens hängt vielmehr von einer Vielzahl von Faktoren ab. Ein wesentlicher Faktor ist dabei, ob die Zuteilungsmasse ausreichend ist. Die Zuteilungsmasse ist vereinfacht ausgedrückt die Summe der Bauspareinlagen. Reicht diese zum prognostizierten Zuteilungszeitpunkt nicht aus, erfolgt keine Kreditgewährung. Der Darlehensvertrag hab jedoch eine fixe Laufzeit. Wenn dieser fällig wird und das Bauspardarlehen nicht zuteilungsreif ist, hat der Kunde komplett mit Zitronen gehandelt. Dann muss er ein neues teures Darlehen am Markt abschließen und der Renditenverzicht in der Ansparphase war nutzlos.

Problematisch ist die derzeitige Geschäftspolitik aber auch für die Bausparkassen selber. Sie garantieren ihren Kunden extrem niedrige Darlehenszinsen nach der Ansparphase. Diese kann jedoch durchaus zehn Jahre dauern. Danach sind die Zinsen für weitere zehn Jahre festgeschrieben. Wenn in der Zwischenzeit die Zinsen steigen sollten, werden diese Darlehen plötzlich hochattraktiv für die Kunden. Im Gegensatz zu heute werden die Bausparkassen nicht mehr das Problem haben, zu wenige Darlehen ausreichen zu dürfen. Sie werden im Gegenteil ein massives Refinanzierungsproblem bekommen. Sie müssten dann Sparer finden, die bereit sind u.U. substantiell auf Rendite zu verzichten. Wenn sie diese nicht finden und ihre Bauspardarlehen zu Marktzinsen refinanzieren müssten, wären sie sehr schnell pleite.

Ob und wie die Bausparkassen dieses Zinsrisiko absichern, weigert sich die Bundesregierung zu beantworten (Fragen 25ff).

Die Bundesregierung sieht die Gefahr, dass Bausparkassen den Belastungen aus Niedrigzins bedingt hohen Aufwendungen für Bauspareinlagen bei gleichzeitig sinkenden Erträgen nicht hinreichend gewachsen sind (Antwort Nr. 13b). Aus diesem Grund wurde auch die das Bausparkassenänderungsgesetz im Dezember 2016 beschlossen, mit dem die Bundesregierung den Bausparkassen erlaubt hat, riskantere Geschäftsmodelle einzugehen, um mit diesen höhere Erträge zu erwirtschaften, um sich so aus ihrer Misere zu befreien. Begründung Bausparkassengesetz: „Ohne entsprechende Änderungen bestünde insbesondere die Gefahr, dass die Bausparkassen Belastungen bei einem anhaltend niedrigen Kapitalmarkzinsniveau nicht hinreichend entgegenwirken können.“

Die Kapitalausstattung eines Teils der Bausparkassen hält die Bundesregierung dabei offensichtlich bereits für so prekär, dass sie eine anonymisierte Übersicht der höchsten, mittigen (Median) und niedrigsten Kapitalquote der Bausparkassen als Verschlusssache einstufen muss und nicht der Öffentlichkeit zugänglich machen will. Die Begründung, dass anderenfalls Rückschlüsse auf einige der 21 Bausparkassen möglich wären, überzeugt nicht (Frage 8).

Auch die Ertragslage der Bausparkassen traut sich die Bundesregierung nicht zu veröffentlichen. Die Profitabilität aller Banken wird als Eigenkapitalrendite gemessen. Diese sei jedoch nichtmeldepflichtig (Antwort 11 und 12). Meldepflichtig sind aber Eigenkapital und Jahresüberschüsse der Unternehmen. Anstatt den Quotienten zwischen Jahresüberschuss und Eigenkapital zu bilden und so entweder zu zeigen, dass es der Branche wirklich schlecht geht oder aber zugeben zu müssen, dass das Reformgesetz überflüssig ist, weil es der Branche doch nicht schlecht geht, redet die Bundesregierung sich mit Formalia heraus. Die Bundesbank zeigt wesentlich schonungsloser, wie schlecht es der Branche geht: die Zinsspanne, die Haupteinnahmequelle der Bausparkassen, ist in den letzten fünf Jahren dramatisch von 1,7 auf nur noch 1,3% gesunken. Da Bausparkassen auch noch strukturell ein negatives Provisionsergebnis erzielen, hat sich ihre Eigenkapitalrentabilität auf nur mehr 4,5% halbiert.

Angesichts der fehlenden Datenlage bleibt leider nichts anderes als zu vermuten, dass hier Poker gespielt wird. Ökonomen nennen dieses Vorgehen gambling for resurrection. Wir alle kennen es aus dem Spielkasino. Wir kurz vor der Pleite steht, setzt noch einmal alles auf eine Karte. Bei Banken ist dieses Verhalten leider sehr problematisch. Wenn die Wette nicht aufgeht, sind die Probleme nur noch größer und im Zweifel darf dann wieder der Steuerzahler einspringen.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Neueste Kommentare