In ihrem Gesamtkonzept zur Alterssicherung erklärt Frau Nahles die Betriebsrente zur „ersten Wahl, wenn es um den weiteren Auf- und Ausbau der zusätzlichen kapitalgedeckten Altersvorsorge geht.“ Anstelle der gescheiterten Riesterrente wird jetzt anscheinend die Betriebsrente zum neuen Heilsbringer erkoren. Doch ob die Bürger selbst eine (Riester-) Lebensversicherung abschließen oder ob die Betriebe einen Teil des Gehaltes ihrer Mitarbeiter in eine Lebensversicherung einbezahlen, ändert nichts an den Grundproblemen kapitalgedeckter Altersvorsorge in Deutschland. Wir brauchen wesentlich weitergehende Reformen.

- Nur mit einer echten Garantierente wird zusätzliche Altersvorsorge attraktiv

Für Geringverdiener lohnen sich daher weder private noch betrieblich Altersvorsorge, weil sie zu einer Kürzung der Grundsicherung führen. Alle Menschen, die den größten Teil ihres Lebens arbeiten, sollten daher eine echte Rente garantiert bekommen. Zusätzliche Altersvorsorge darf nicht – und zwar gar nicht – auf diese Garantierente angerechnet werden. Auch eine Teilanrechnung oder Freibeträge führen zu einer negativen Rendite. Ein politisches System, das Menschen ermuntert, sich einen Teil ihres knappen Einkommens abzusparen, um ihnen diese Ersparnis im Alter ganz oder teilweise wieder wegzunehmen, kann wohl nur als grotesk bezeichnet werden. Der von der großen Koalition jetzt beschlossenen Freibetrag von 200 Euro reicht nicht: wenn eine Frau mit 1.800 Euro Monatslohn bis zur Rente die empfohlenen 4% ihres Einkommens in einen Rentenversicherungsvertrag der Allianz einzahlt, erhält sie eine (von der Allianz heute prognostizierte) Rente von 277 Euro. Mehr als ein Viertel ihrer privaten Altersvorsorge würde ihr im Alter also konfisziert.

- Private Altersvorsorge ist heute deutlich zu teuer

Lebensversicherer verlangen hohe Abschluss- und Verwaltungsgebühren. Auch wenn diese prozentual niedrig erscheinen, führt der jahrzehntelange Zinseszinseffekt zu einer drastisch niedrigeren Rente. Auch die Verrentung erfolgt nicht anhand der statistischen Lebenserwartung. Ob man sein Kapital für 15 Jahre bis zum achtzigsten Lebensjahr benötigt oder für 25 Jahre, weil man bei einer Lebensversicherung über neunzig Jahre alt werden muss, damit sich der Vertrag rechnet, macht einen gewaltigen Unterschied.

- Altersvorsorge mit festverzinslichen Wertpapieren lohnt sich nicht

Wer über Jahrzehnte Monat für Monat Aktien kauft und danach über Jahrzehnte Monat für Monat wieder aus den Aktien aussteigt, wird von der langfristigen durchschnittlichen Aktienrendite profitieren. In den meisten Ländern investieren daher Pensionsfonds einen sehr großen Teil ihrer Anlagen in Aktien, weil diese eine deutlich höhere Rendite erwirtschaften. Nicht so in Deutschland, wo der Staat lieber Lebensversicherungen fördert und diese aufgrund ihrer jährlichen Garantieverzinsung nicht nennenswert in Aktien investieren können.

- Freiwilligkeit bei Altersvorsorge ist keine gute Idee

Die meisten Menschen denken zu kurzfristig, um bereits in jungen Jahren für ihr Alter zu sparen. Menschen legen viel weniger für ihr Alter zurück, als sie eigentlich für richtig halten. Wenn man sich aber nicht aktiv für, sondern aktiv gegen Altersvorsorge entscheiden müsste, könnte die Verbreitung von zusätzlicher Altersvorsorge deutlich gesteigert werden. Man muss Menschen nicht zwingen, Geld zurückzulegen. Eine Vielzahl von Studien hat gezeigt, dass es ausreicht, die Entscheidungsfindung zu erleichtern.

Auch in der Politik wird die mangelnde Verbreitung zusätzlicher Altersvorsorge als Problem gesehen. Als Lösung wird jedoch nicht eine leichtere Entscheidungsfindung bei der privaten Altersvorsorge diskutiert. Stattdessen sollen alle Unternehmen gezwungen werden, ihren Mitarbeitern betriebliche Altersvorsorge anzubieten.

- Obligatorische betriebliche Altersvorsorge würde zum Freudenfest für Lebensversicherer

Heute haben nur 57% der Arbeitnehmer eine betriebliche Altersvorsorge. Vor allem kleine und mittlere Unternehmen scheuen den bürokratischen Aufwand. Sollten diese dazu gezwungen werden, trotzdem betriebliche Altersvorsorge anzubieten, können sie das nur über Verträge mit Lebensversicherungen lösen. Damit würde man zwar die Verbreitung kapitalgedeckter Altersvorsorge erhöhen, aber ansonsten bliebe alles beim Alten: Lebensversicherer hätten immer noch zu hohe Kosten und würden weiter in festverzinsliche Wertpapiere anlegen. Dafür würde angesichts von Millionen neuer Verträge endlich die Krise dieser Branche beendet. Die damalige Sonderkonjunktur für Lebensversicherer durch Riester wäre nichts im Vergleich zu obligatorischer betrieblicher Altersvorsorge.

- Die Lösung ist ein Vorsorgekonto, sprich ein Bürgerfonds nach schwedischem Vorbild

In diesem Modell erhalten alle Bürgerinnen und Bürger ein Vorsorgekonto, auf das von ihren Arbeitgebern automatisch ein kleiner Prozentsatz ihres Einkommens überwiesen wird. Wer nicht für sein Alter vorsorgen möchte, kann das Konto für ein Jahr beitragsfrei stellen. Im folgenden Jahr wird die Einzahlung automatisch fortgesetzt, außer man stellt das Konto erneut beitragsfrei. Anstatt das Vorsorgekonto beitragsfrei zu stellen, kann man sich auch entscheiden, das Geld in einer anderen Form der privaten oder betrieblichen Altersvorsorge anzusparen. In einem Gutachten für das Institut für Finanzdienstleistungen in Hamburg hat Professor Schwintowski die rechtliche Machbarkeit eines solchen Vorsorgekontos aufgezeigt.

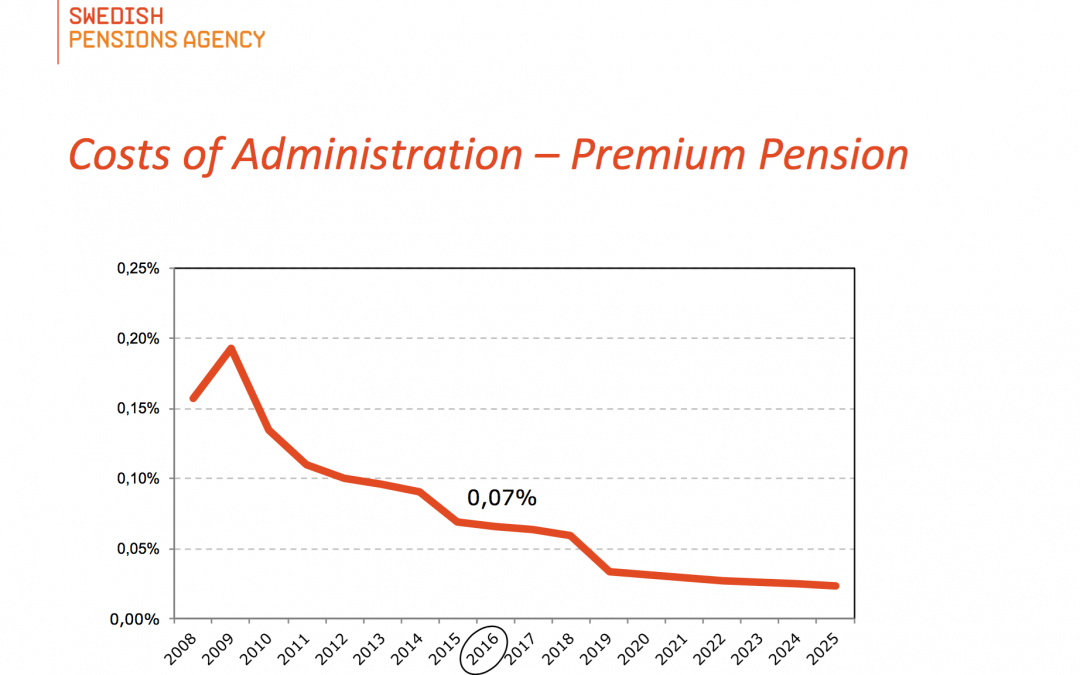

Ob das Vorsorgekonto nun als private Altersvorsorge und Ersatz für Riester tituliert wird oder ob man es betriebliche Altersvorsorge nennt, weil die Unternehmen verpflichtet werden, die Einzahlungen ihrer Mitarbeiter direkt vom Lohn einzubehalten, ist völlig unerheblich. Relevant ist, dass die Bürgerinnen und Bürger endlich ein vernünftiges, kostengünstiges und rentables Angebot für zusätzliche Altersvorsorge erhalten. Auch der deutsche Bürgerfonds wird mit ähnlich niedrigen Verwaltungskosten auskommen wie der schwedische Pensionsfonds. Dort zahlen die Bürger weniger als ein Zehntel an Gebühren für eine deutsche Lebensversicherung. Genauso wie in Schweden soll auch die Verrentung anhand der statistischen Lebenserwartung erfolgen. Das Vorsorgekonto kann daher weder ausbezahlt noch vererbt werden.

Das Geld auf dem Vorsorgekonto geht in einen Bürgerfonds nach schwedischem Vorbild und wird dort, so wie in Schweden bis zum 55. Lebensjahr, ausschließlich in Aktien investiert. Danach wird die Aktienquote langsam zugunsten festverzinslicher Papiere zurückgefahren. So wird auch die Rendite ähnlich hoch sein wie in Schweden. Dort waren dies seit der Gründung der sogenannten Premium Pension vor 17 Jahren durchschnittlich 6,7% pro Jahr nach Abzug aller Kosten. Kein Wunder, dass sich die schwedische Riesterrente höchster Popularität erfreut und höchste Zeit, dass dies auch in Deutschland möglich wird.

Eine ausführlichere Version dieses Beitrages findet sich hier auf der Seite des Instituts für Finanzdienstleistungen. Das iff führt am 11. und 12. Mai eine Konferenz zum Thema Reform der kapitalgedeckten Altersvorsorge durch, bei der auch das Thema Bürgerfonds nach schwedischem Vorbild diskutiert wird.

Ich würde mich freuen, wenn Sie meinen Blog abonnieren.

Ich veröffentliche in unregelmäßigen Abständen etwa 5-6 Artikel im Monat und weise Sie gerne per Email auf einen neuen Beitrag hin.

Blog abonnieren:

Eine ähnliche Version dieses Textes mit noch konkreterem Vergleich zu dem Betriebsrentenstärkungsgesetz ist heute in der Süddeutschen Zeitung erschienen:

http://www.sueddeutsche.de/politik/aussenansicht-vorbild-schweden-1.3527012